Related articles

文 | 新浪 Insights

2025 年,黄金迎来了一波波澜壮阔的牛市。

过去一年,国际金价年内涨幅一度超过 70%,创下 1979 年以来的最大涨幅,期货黄金一度超过每盎司 4600 美元。

今年以来,不足半个月,国际金价已经上涨约 6%,并再度创下新高。落到国内首饰黄金,当前多个金店金饰克价涨至超过 1430 元。

对于黄金产业链而言,金价的变动推动着行业变革。在黄金行业最上游,金矿企业的净利润呈现几何级数增长,而下游以珠宝零售为主的黄金品牌,却营收与利润双双收缩。

黄金行业的上下游分化正在上演。2026 年,黄金牛市还会延续下去吗?

上游矿企:高金价下的 「黄金时代」

2025 年,黄金矿企实现营收、净利润大幅增长。

其中,紫金矿业前三季度凭借 2542 亿的收入和 378.64 亿元的归母净利润稳居龙头位置。营收规模紧随其后的是山东黄金、中金黄金。山东黄金营收 837.83 亿元,净利润 39.56 亿元。中金黄金分别是 539.76 亿元和 36.79 亿元。

关于业绩亮眼的原因,多家黄金矿业上市公司均提及金价的上涨。赤峰黄金在半年报中提到,业绩的增长主要得益于黄金产品价格同比上升。山东黄金也表示,主要原因是本期自产金销售量和销售价格增加,以及外购金销售价格增加。

此外,金矿企业呈现出利润涨幅远高于营收的特征,形成了成本上涨幅度低于金价上涨幅度的 「剪刀差」 效应。2025 年国内头部矿企采金综合成本同比上升 12% 至 18%,而国际金价年内涨幅则超过了 60%。

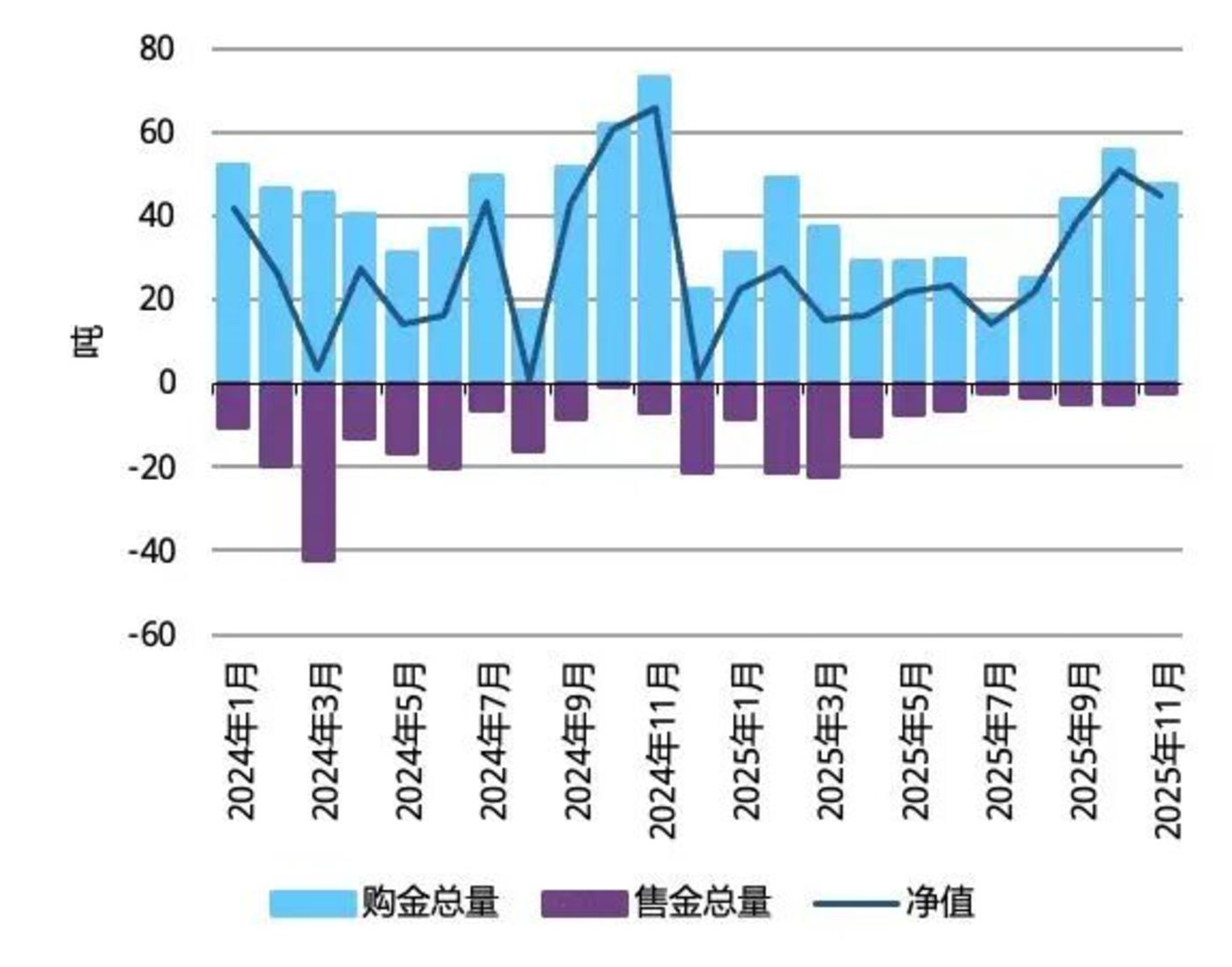

2025 年,金价的持续上行有多重因素的推动,地缘政治避险以及全球 「去美元化」 叙事以及各国央行购金。世界黄金协会的数据显示,截止 2025 年 12 月,中国人民银行黄金储备量达到 2306.32 吨,连续 14 个月增持。11 月,全球央行净购黄金 45 吨,虽较 10 月略有下降,但与 2025 年早些月份相比购金水平仍保持在较高区间。

(全球央行月度报告购金活动,图源:世界黄金协会)

渣打中国财富方案部首席投资策略师王昕杰表示,黄金的上涨,本质是对冲美国信用的下滑。

「22 年之后,美债规模大幅攀升,美国政策利率大涨,造成美国财政空间的下滑,从而导致美国信用下滑」,王昕杰表示,「特朗普上台后,激进的贸易政策和强硬的外交政策加速了美国信用的下降,从而导致黄金和美债真实利率在 22 年之后同步上涨,和历史规律形成背离。」

巨额利润下,黄金矿企开启 「淘金热」。

2025 年,紫金矿业、江西铜业等矿业公司纷纷出手扩产或跨界布局。其中,紫金矿业两次在海外买下矿产,中金黄金宣布收购控股股东旗下的四家公司,洛阳钼业则斥资 70 亿元拿下巴西金矿。

与此同时,一场 「上市潮」 同步上演。赤峰黄金、紫金黄金国际都在 2025 年港股上市。而山金国际也在 9 月筹备 H 股上市。

过去一年,整个上游矿企呈现出 「扩资源、提产量、增利润」 的良性循环态势。而下游黄金品牌的日子并不好过。

黄金珠宝品牌进入转折期

与上游矿企的 「高歌猛进」 形成鲜明对比,下游黄金珠宝品牌在 2025 年遭遇挑战。

2025 年,黄金珠宝品牌的业绩表现普遍疲软。周大福 2024 财年营收 1087.13 亿港元,同比增长 14.82%,但 2025 财年营收降至 896.6 亿港元,同比下滑 17.53%;周生生 2024 年营收 211.76 亿元,同比下降 15.34%,2025 年上半年营收 110.4 亿元,同比仍下降 2.45%。

业绩的下滑同样源于金价。周大生在三季度报中表示,国际金价快速上涨并持续高位运行,外部宏观经济环境不确定性预期及高金价对珠宝首饰零售消费抑制效应明显。

业绩下滑的同时,品牌门店关闭潮也在蔓延。今年 3 月至 9 月,周大福 6 个月关店 606 家。周大生前三季度加盟店减少 380 家。周六福上半年财报显示,截至 6 月 30 日,集团净关闭门店数量为 272 家。

但黄金品牌并非全面萎缩,老铺黄金和潮宏基逆势上涨。

老铺黄金在 2025 年上半年收入达到 123 亿元,同比增长 250.95%;净利润达到 22.68 亿元,同比增长 285.76%。而潮宏基前三季度收入达到 62.37 亿元,同比增长 28.35%;净利润达到 3.17 亿,同比增长 0.33%。

这两家企业的业绩背后体现出行业的结构性变化:从渠道扩张驱动到差异化产品和品牌驱动。

以周大福为首的黄金珠宝品牌都以加盟为扩张路径,而老铺黄金则是走极致工艺的奢侈品化之路,彻底摒弃了传统黄金按克计价销售的逻辑,转向对标奢侈品的 「计件制」 一口价模式。

老铺黄金从 2009 年开始推广 「古法金」 概念,如花丝、錾刻、镶嵌等,将产品打造为承载工匠精神和文化传承的艺术品,吸引高净值客群为其工艺和品牌溢价付费。

其门店选址于顶级商圈,提供私密、高定式的服务,完整复制了奢侈品的运营体系。成立至今,老铺黄金坚持只开在一线和新一线城市的高端商业中心,截至 2025 年 11 月底,老铺黄金仅开出 40 多家自营门店。

被称为 「珠宝界泡泡玛特」 的潮宏基则代表了另一条差异化路径——靠 IP 与设计驱动的小克重产品。潮宏基在 2010 年签下哆啦 A 梦后,其 IP 版图不断扩大,从三丽鸥、小黄人、蜡笔小新,到如今的线条小狗、黄油小熊。

可以看到,黄金首饰消费的逻辑正在发生根本性重塑。「悦己消费」 和 「情感消费」 成为新的增长引擎。产品的竞争维度从过去的 「比克重、比纯度」 转向 「比工艺、比创意、比文化叙事」。

黄金还能狂飙吗?

2026 年,黄金价格继续上涨。黄金后市将如何演绎,投资者该如何布局?

在王昕杰看来,他们继续看好黄金的长期走势。他提到,全球央行的购买以及美联储降息是影响金价的长期因素。但更深层次的因素是,黄金是用来对冲美元信用下滑。「美元信用下滑不是经济因素,更多的是特朗普上台后的对抗性政策,降低了其他国家对其的信任度,从来形成了美元信用的缓慢下滑。」

此外,王昕杰提到,美元通过美债的发行不断超发,相对于黄金在贬值。因此,黄金是直接对冲资产。

中信建投证券首席宏观分析师周君芝在 《2026,黄金是否还将 「狂飙」》 中分析称, 2026 年大概率美国 AI 持续,全球经历资本开支增扩的短暂繁荣,2026 年金价或弱于 2025 年。

对于投资者而言,2026 年的黄金仍有不确定性。王昕杰认为,投资大逻辑里依然有三大确定性的原则:避免投资标的过度集中、逢低布局以及避免追涨杀跌。

他提到,黄金是无息资产,其投资价值通过金价的涨跌体现,只适合占投资者资产配置的一小部分。而合理的逢低布局是坚持长期投资的首选。

展望未来,黄金牛市预计还将持续下去,但波动不可避免。因而,金矿企业的面前仍是一段甜蜜旅程。反观黄金珠宝企业,能否靠创新来适应和满足消费者的需求,将是摆在它们面前的共同课题。