新华财经北京 1 月 16 日电 (记者 翟卓)2025 年,我国新增人民币信贷 16.27 万亿元,社会融资规模增量 35.6 万亿元、较上年多 3.34 万亿元;年末社会融资规模存量同比增长 8.3%,广义货币供应量 (M2) 同比增长 8.5%,均明显高于名义 GDP 增速。

Related articles

「2025 年,人民银行实施适度宽松的货币政策,巩固经济回升向好势头。从全年金融数据看,货币金融政策支持实体经济的效果是明显的。」 中国人民银行副行长邹澜 15 日在国新办举行的新闻发布会上说。

总体来看,2025 年货币信贷呈现 「总量增长、结构优化」 特征。随着宏观政策加大逆周期和跨周期调节力度,业内专家预计,2026 年人民币贷款有望恢复多增,而在政府债券融资等助力下,新增社融或也延续较大规模多增。

——金融总量较快增长 社融增量较上年多 3.34 万亿元

根据人民银行数据,去年 12 月人民币贷款增加 9100 亿元,同比少增 800 亿元,环比多增 5200 亿元。有受访人士表示,当月人民币贷款同比延续少增,结构上则呈现 「企业强、居民弱」 特征,同时票据融资支撑作用仍在但有所减弱。

具体来看,中国民生银行首席经济学家温彬认为,一方面,去年 12 月企业生产经营活动重回扩张区间,产需指数同步回升,同时政策性金融工具逐步落地见效、稳投资政策导向明确,带动投资活动扩张;叠加年末企业提前备货需求升温,生产活跃度提升等因素共振,对公端信贷需求有所好转,对当月信贷增长形成支撑。

「但另一方面,部分信贷投放计划或后置至年初信贷开门红,居民端受国补政策周期及商品房市场影响,由此授信力度仍待提升。」 温彬说。

从全年来看,去年人民币贷款增加 16.27 万亿元,年末人民币贷款余额 271.91 万亿元,同比增长 6.4%,还原地方化债影响后,增速在 7% 左右。

「在多元化融资方式替代、化债替换以及中小机构改革化险等多因素叠加影响下,信贷总量实现合理增长,进一步适配经济高质量发展需求。」 前述受访人士说。

社会融资规模方面,去年 12 月新增社融规模 2.21 万亿元,在政府债券发行错位等因素影响下,同比少增 6462 亿元,环比少增 2851 亿元。

去年 12 月,政府债发行进程已步入尾声,据业内人士统计,当月净融资规模约 6833 亿元,远低于去年同期的 1.76 万亿元,在新增社融中的占比也由上年的 62% 降至 31%。

再从全年来看,2025 年社会融资规模增量累计 35.6 万亿元,比上年多 3.34 万亿元;年末社会融资规模存量为 442.12 万亿元,同比增长 8.3%。

分项中,除人民币贷款及信托贷款外,其他非贷款融资方式均实现多增。期间直接融资达 16.7 万亿元,占比 46.9%,比 「十三五」 最后一年高 7.8 个百分点。其中,政府债券及非金融企业债券分别净融资 13.84 万亿元、2.39 万亿元,非金融企业股票融资 4763 亿元,比上年多 2.54 万亿元、4825 亿元、1863 亿元。

「总的来看,去年新增社融结构呈现贷款与非贷款融资方式此消彼长特征,后者占全年社融规模增量的比重超过 50%,是金融供给侧结构性改革成效的直接体现。」 东方金诚首席宏观分析师王青说。

——金融结构不断优化 综合融资成本下降

在总量保持合理增长的同时,金融结构不断优化,社会综合融资成本进一步降低。

如从行业投向看,2025 年末,制造业中长期贷款余额同比增长 6.6%,基础设施业中长期贷款余额同比增长 6.9%,不含房地产业的服务业中长期贷款同比增长 9.4%。

在金融 「五篇大文章」 领域,2025 年 11 月末,剔除各子类重复部分后相关贷款余额 107.7 万亿元,同比增长 12.8%。

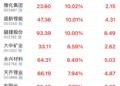

其中科技贷款、绿色贷款、普惠贷款、养老产业贷款以及数字经济产业贷款余额分别为 44.8 万亿元、44.2 万亿元、39.8 万亿元、2162 亿元、8.5 万亿元,同比增长 11.5%、23%、10.3%、60.2% 和 14.6%,均明显高于全部贷款增速。

与此同时,随着金融市场发展不断深化,直接融资占比上升,去年社融规模增量中债券等贷款以外的融资方式占比已经过半,金融供给侧结构性改革成效显著。

利率方面,邹澜提到,2018 年下半年以来,人民银行累计 10 次下调政策利率,还通过强化利率政策执行和监督,促进社会综合融资成本稳步下行。

数据显示,2025 年 12 月,新发放企业贷款及个人住房贷款的加权平均利率都大约在 3.1%,自 2018 年下半年以来,分别下降了 2.5 个和 2.6 个百分点。

2025 年 11 月,金融 「五篇大文章」 新发放贷款利率比上年同期低 0.42 个百分点,其中科技及数字经济产业新发放贷款利率分别为 2.81%、2.7%,比上年同期低 0.32 个、0.51 个百分点。

另外从货币供应量看,2025 年末,M2 余额同比增长 8.5%,增速比上月和上年同期分别高 0.5 个、1.2 个百分点,持续为经济回升向好创造了适宜的货币金融环境;狭义货币 (M1) 余额同比增长 3.8%,较上月和上年同期回落 1.1 个、高 2.6 个百分点。

「去年末财政开支强度增大,政府存款向居民、企业存款季节性转移,加之 12 月信贷投放加码,对应存款派生强度环比提升,均对 M2 形成支撑;年末 M1 在高基数的影响下延续降速,不过全年增速明显上升。M2-M1 剪刀差则走阔至 4.7%,但仍保持在近年来较低水平,表明资金转化为活期存款的趋势延续。」 温彬说。

「需要指出的是,当前房地产市场持续调整,企业和居民消费、投资需求偏弱,仍然是 M1 增速偏低、M2 与 M1 增速差较大的主要原因。这意味着后期宏观政策要在大力提振内需上显著发力。」 王青说。

展望后续,广开首席产业研究院首席金融研究员王运金判断,2026 年更加积极有为的宏观政策将持续加大逆周期和跨周期调节力度,持续扩大内需、优化供给。2026 年全年信贷预计新增约 18 万亿元,余额增速小幅降至 6.3% 左右;全年社融增量有望达到 38 万亿元,存量增速升至 8.6% 左右;M2 同比预计在 8.3% 左右。

编辑:幸骊莎

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115