Related articles

文 | 医药研究社

「敢投入」 刻在了 「先声系」 基因里?

据财报,2025 年上半年,先声药业研发投入总额达 10.28 亿元,同比增长 68.0%,占收入比率提升至 28.7%,较上一年同期增加 9 个百分点。

此外,先声药业创始人、董事长任晋生曾在接受采访时表示,「十三五」 期间,公司研发投入 20 亿元,「十四五」 期间研发投入增至 90 亿元,「十五五」 期间计划研发投入高达 180 亿元,较 「十四五」 期间翻一番。

这样的战略导向或也延续到了子公司的布局中。

近日,先声药业集团旗下先声再明医药股份有限公司 (以下简称 「先声再明」) 递交招股书,准备在港交所上市,摩根斯坦利和中金公司担任联席保荐。

招股书提到,先声再明的历史可追溯至 2006 年,彼时先声药业开始开展肿瘤业务,便有了先声再明的前身,随后在 2020 年,先声再明正式独立为医药公司,聚焦于肿瘤创新药物的研究、开发与商业化。截至最后实际可行日期,先声药业通过其全资附属公司 (即先声山东、海南先声及先声江苏) 间接控制合共约占先声再明已发行股本总额 83.10% 的股本所附带的投票权。

再进一步翻阅先声再明的招股书,不难发现,先声再明为了 「创新」「拓展」 花了不少力气,其此次冲击港股也被视为 「烧钱」 模式下的必经之路。

抓住医药创新核心市场,先 「抛出」 五款产品

从医药集团的一个业务板块成长为一家独立公司,先声再明的创新资历不浅。

据了解,该公司打造了三项在肿瘤领域最具前景的技术平台,包括 T 细胞衔接器 (TCE) 多特异性抗体平台、ADC 平台及降解剂平台。

近年来,这三项主流技术平台正逐步占据全球创新肿瘤管线的最大份额及最重要的许可交易。

来自灼识咨询报告的数据显示,2024-2035 年,全球 TCE 市场规模将从 27 亿美元增至 1,028 亿美元,复合年增长率为 39.4%;ADC 市场规模将从 141 亿美元增至 2,166 亿美元,复合年增长率为 28.2%;新兴降解剂市场规模将从 190 亿美元增至 479 亿美元,复合年增长率为 8.8%。

先声再明显然身处医药创新的核心领域,从业务成果来看,该公司的市场影响力也越来越突出。招股书提到,先声再明是中国肿瘤领域少数拥有完整的从药物发现到生产和成规模商业化的全价值链的生物制药公司之一,目前先靠恩度®、科赛拉®、恩立妥®、恩维达®、恩泽舒®五款产品打响商业化。

其中,恩度®是中国首款抗血管生成靶向药物以及全球唯一获批上市的内皮抑制素,于 2005 年获国家药监局批准,用于联合 NP(奈达铂及紫杉醇化疗) 方案治疗原发性及复发性 III/IV 期非小细胞肺癌 (NSCLC)。

科赛拉®是全球同类首创且截至目前唯一可于化疗前给药的全系骨髓保护创新药,于 2022 年 7 月获国家药监局批准,用于广泛期小细胞肺癌 (ES-SCLC) 患者在接受含铂化疗方案联合依托泊苷治疗前使用,以降低化疗诱导性骨髓抑制 (CIM) 的发生率,包括化疗诱发的中性粒细胞减少症 (CIN)、化疗相关贫血 (CRA) 及化疗诱发的血小板减少症 (CIT)。

恩立妥®是中国自主研发的首个具有独立知识产权的抗 EGFR 单克隆抗体创新药,于 2024 年 6 月获国家药监局批准,用于与 FOLFIRI(叶酸、氟尿嘧啶、伊立替康) 方案联合治疗 RAS/BRAF 野生型转移性结直肠癌 (mCRC) 的一线治疗。

恩维达®是全球首款获准以皮下注射方式给药的 PD-(L)1 抗体,于 2021 年 11 月获国家药监局有条件批准,用于治疗既往治疗后进展的不可切除或转移性微卫星不稳定性高 (MSI-H) 或错配修复缺陷 (dMMR) 晚期实体肿瘤成人患者。

恩泽舒®是中国首款获批用于治疗铂类耐药复发性卵巢癌全人群患者的抗血管靶向疗法,于 2025 年 6 月获国家药监局批准,用于治疗既往接受过不超过一次全身治疗的铂类耐药性复发性卵巢癌、输卵管癌或原发性腹膜癌成人患者。

可以看出,这五款产品均属于前沿药物,近年来随着销售网络的拓展以及政策激励加强 (有 4 款已纳入国家医保),已经成为先声再明最重要的收入来源,但公司未来的增长却不完全取决于这样的架构。

当业务拓展迈向 「深水区」,不能冒险 「裸泳」

当前先声再明的收入水平已经突破了十亿大关。

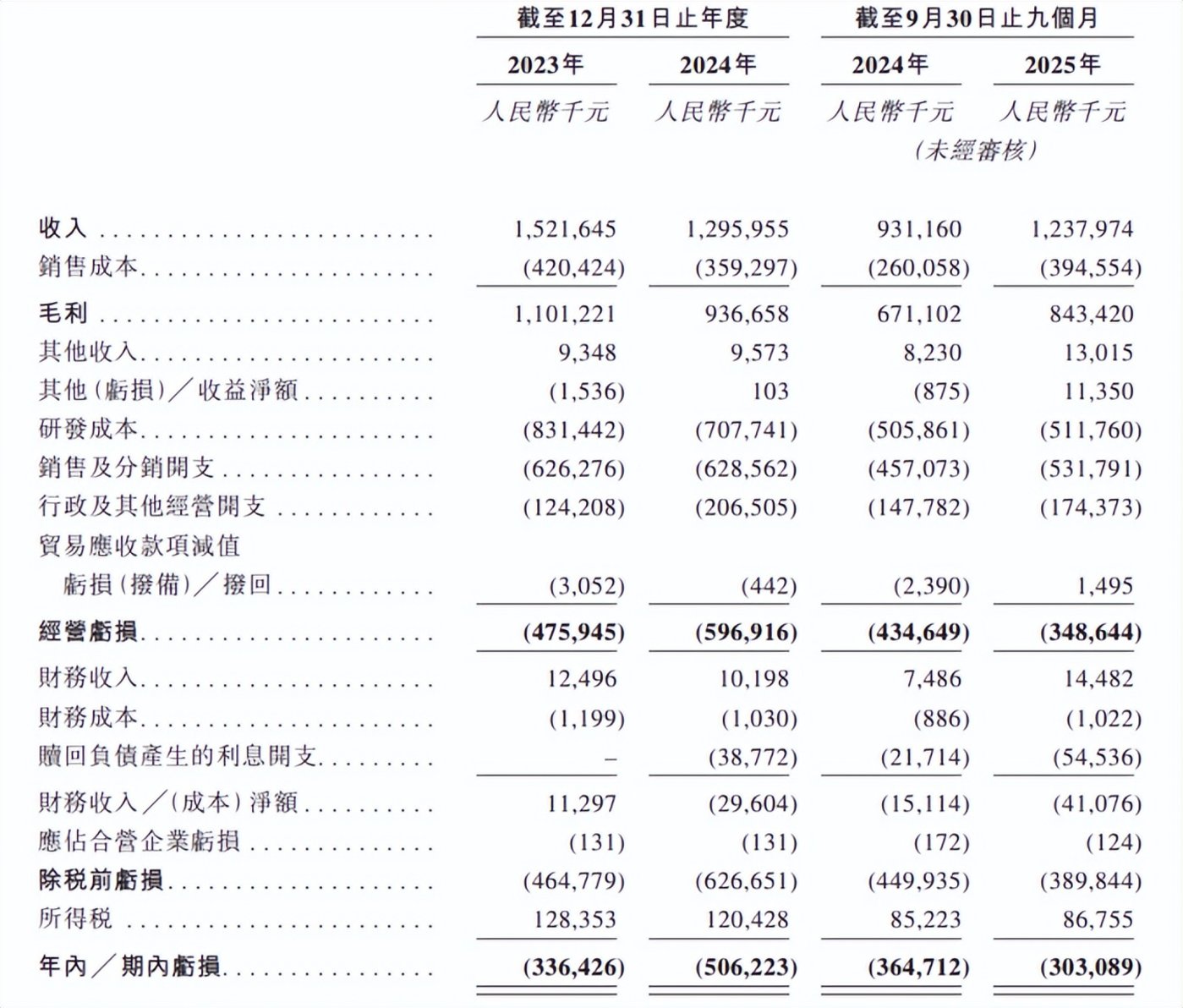

招股书显示,2023 年至 2025 年前九个月,先声再明收入分别为 15.22 亿元、12.96 亿元和 12.38 亿元人民币。其中,2025 年前三季度营收同比回升约 33%。增长中,上述五款产品的商业化发挥了重要作用,但还有一个驱动因素亦越来越不可忽视——在研资产的出海价值。

先声再明称,2025 年,在对外许可方面,公司已与艾伯维、Ipsen 及 NextCure 达成里程碑式协议,潜在价值总额逾 28 亿美元,另加阶梯式特许权使用费,确立了作为中国肿瘤领域对外许可交易最活跃生物制药公司之一的地位。

在三大技术平台的支持下,先声再明的研发管线确实有一些看点,目前共包含逾 15 种处于临床阶段和 IND 申报准备阶段高潜力的候选药物,以及多个发现项目。

其中典型的代表包括:SIM0270(有 BIC 潜力的新一代口服选择性雌激素受体降解剂);SIM0500(先声再明第一个三特异性 T 细胞衔接器项目,及截至最后实际可行日期,全球开发进度第二领先的皮下注射 GPRC5D/BCMA/CD3 TCE);SIM0237(有 FIC 潜力的 PD-L1/IL-15 双功能融合蛋白);SIM0505(具有更强连接子及强效 TOPO I(拓扑异构酶) 抑制剂载荷为特征的 CDH6 ADC);及 SIM0613(采用一种新型基质靶向机制的靶向 LRRC15 蛋白的 ADC) 等。

整体而言,当前先声再明的业务盘子铺得不小,产品治疗覆盖了多种高发癌症,市场布局显现从国内向海外延伸的倾向,显然是为了进一步打开增长空间,并避免业务依赖风险。

而要推进这样的战略选择,光有技术平台并不够,更关键的问题在于,是否具备强大的资金实力?

从招股书来看,近年来,先声再明持续保持高投入模式,2023 年至 2025 年前九个月,公司的研发成本分别为 8.31 亿元、7.08 亿元及 5.12 亿元;同期销售及分销开支分别为 6.26 亿元、6.29 亿元及 5.32 亿元。其中,2024 年研发支出占营收比例为 55%,销售费用占营收比例为 48%,费用率高于行业平均水平。相应的,公司净亏损分别达到了 3.36 亿元、5.06 亿元和 3.03 亿元。

虽然先声再明背靠先声药业,拥有母公司的资源支持,以及多年商业积累,手握现金也算充沛 (截至 2025 年 9 月 30 日,先声再明持有的现金及现金等价物达到 7.77 亿元),但当业务拓展逐渐迈入深水区,「裸泳」 危机感与日俱增,成为一家独立上市公司也愈发必要。