文 | DataEye

根据 DataEye-ADX 行业版数据显示,2025 年 11 月依旧在播的漫剧总数达 47329 部 (含 2024 年上线并持续在播剧目),市场供给充足。11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

漫剧包含 2D/3D 漫剧 (即传统定义上的动态漫)、沙雕漫/表情包漫剧、游戏编辑器漫剧 (如逆水寒漫剧)、AIGC 仿真人漫剧、小说静态漫剧 (即有声小说与 PPT 漫画的结合形态) 等五大类型。

一、市场供给情况

(一) 下半年呈现 「阶梯式爆发」 态势

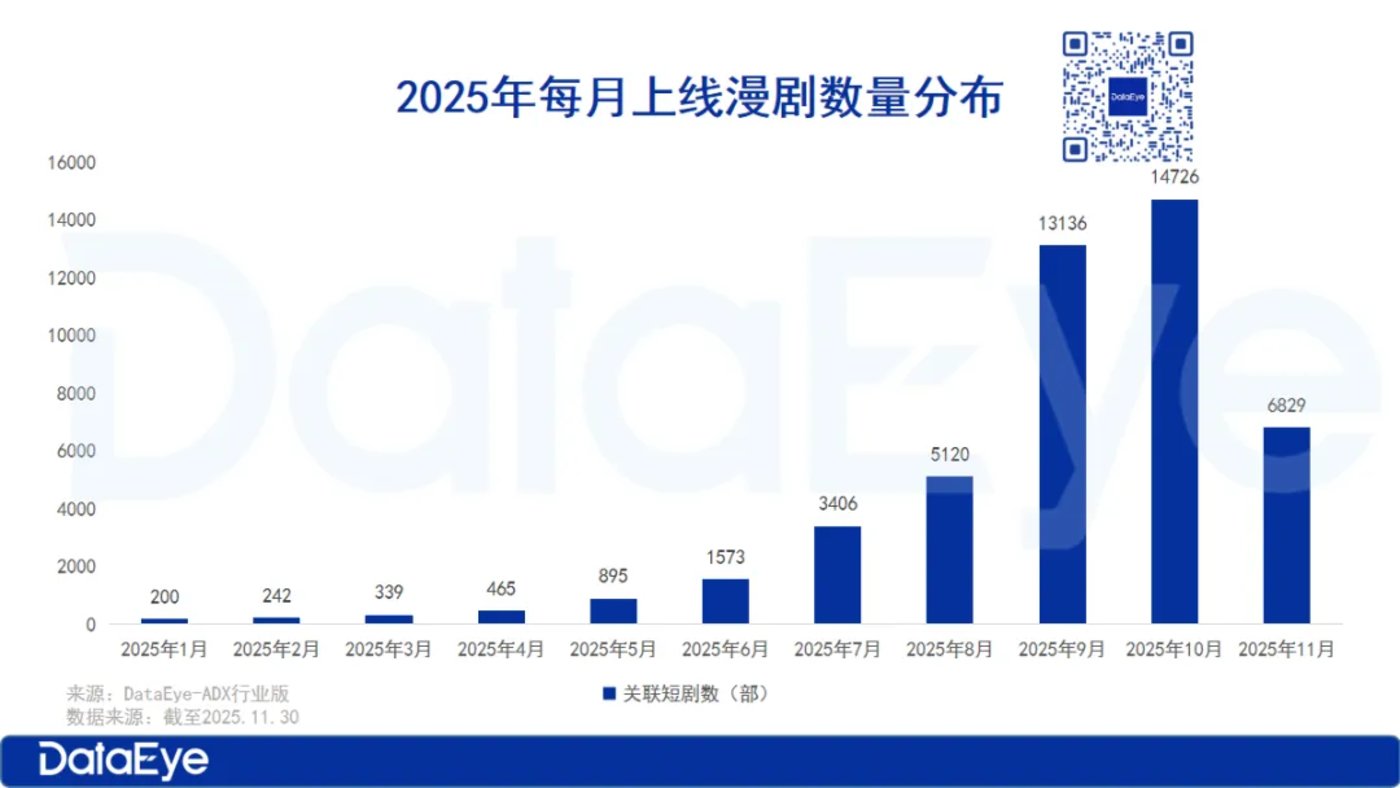

2025 年成为漫剧市场爆发元年,全年上线数量实现跨越式增长,尤其下半年呈现 「阶梯式爆发」 态势。根据 DataEye-ADX 行业版数据显示,2025 年漫剧上线数量大幅增长,上线数量达 46931 部。

请输入图说

从月度数据看,9 月上线了 13136 部,10 月进一步攀升至 14726 部,9 月和 10 月的漫剧上线量占全年在播漫剧总数的 59.37%,创下年度峰值;但 11 月上线量大幅回落至 6829 部,较 10 月环比下降 53.6%,出现显著的 「上新腰斩」 现象。

此番漫剧上新 「腰斩」,可能与抖音的漫剧短剧版权业务迁移新平台后,开启第一轮剧集审核有关。

11 月 7 日,抖音发布 《合集业务下线及漫剧迁移通知》 称,抖音集团已成立抖音集团短剧版权中心。11 月中下旬,抖音集团短剧版权中心再次发布了一则 《漫剧操作指南》,新平台将融合 「番茄内容合作平台」 及 「抖音内容合作平台」(即 「原平台」) 的漫剧合作能力,为漫剧合作方提供入驻签约、内容管理与经营、结算提现等漫剧合作一站式服务,原平台的漫剧数据 (包含账号、漫剧内容等) 都将迁移至新平台,用户需要先完成合作签约才能上线播出。

DataEye 短剧观察认为,一方面,审核标准落实初期存在过渡期不确定性,审核流程耗时增加,导致上线效率下降;另一方面,新平台审核要求趋向严格,内容合规性、制作质量等门槛提升,通过率较此前明显下降。双重因素叠加,最终导致 11 月漫剧上新规模呈现 「断崖式下跌」。

但从新老剧的播放增量来看,11 月新剧贡献占比与整体上新趋势一致,虽上线规模收缩,但播放表现逆势突围。从播放增量来看,11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

此外,11 月新剧平均播放增量为普通作品的 3-5 倍,多部新剧连续 10 天占据热播榜榜首。这一 「量减质升」 的反差,侧面印证了审核制度调整对内容精品化的推动作用。

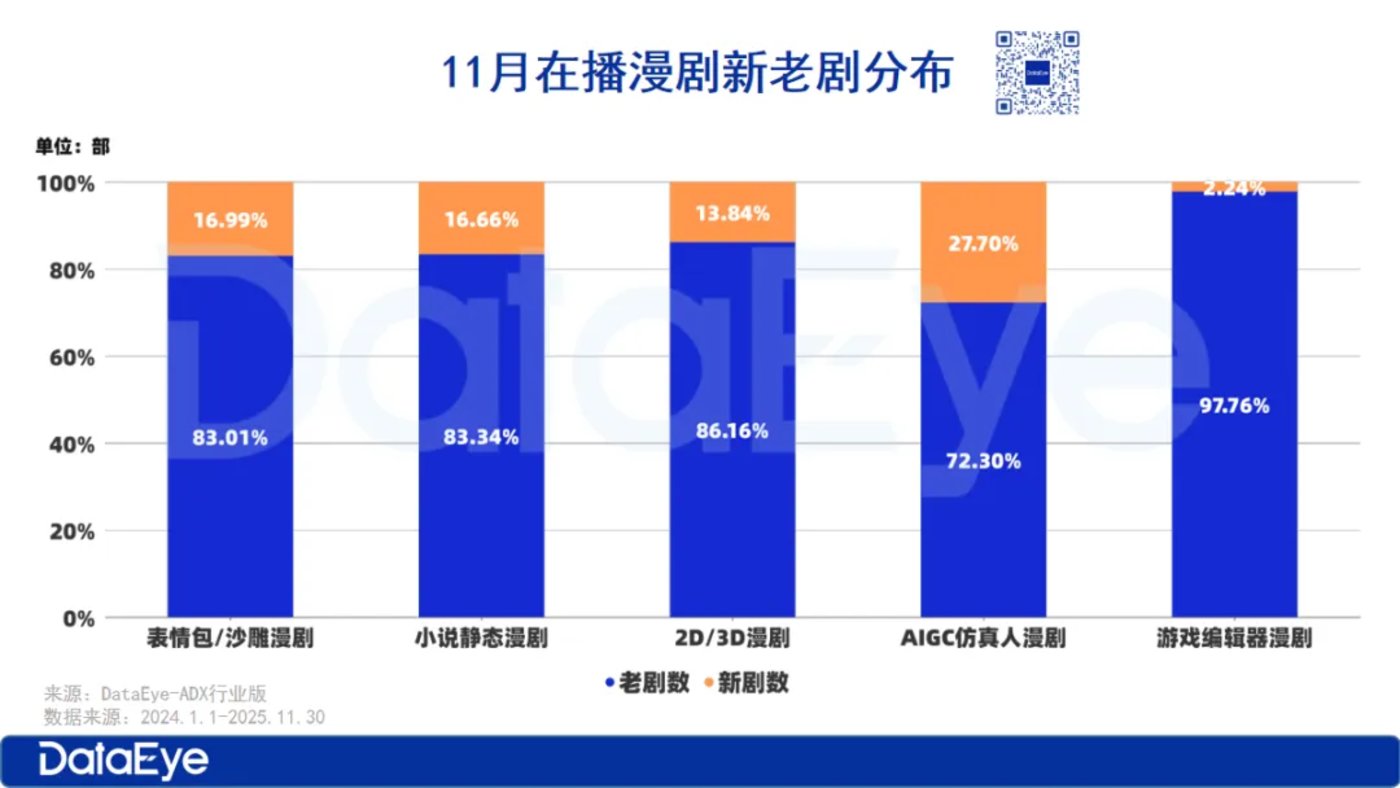

(二) 表情包沙雕漫占据主流

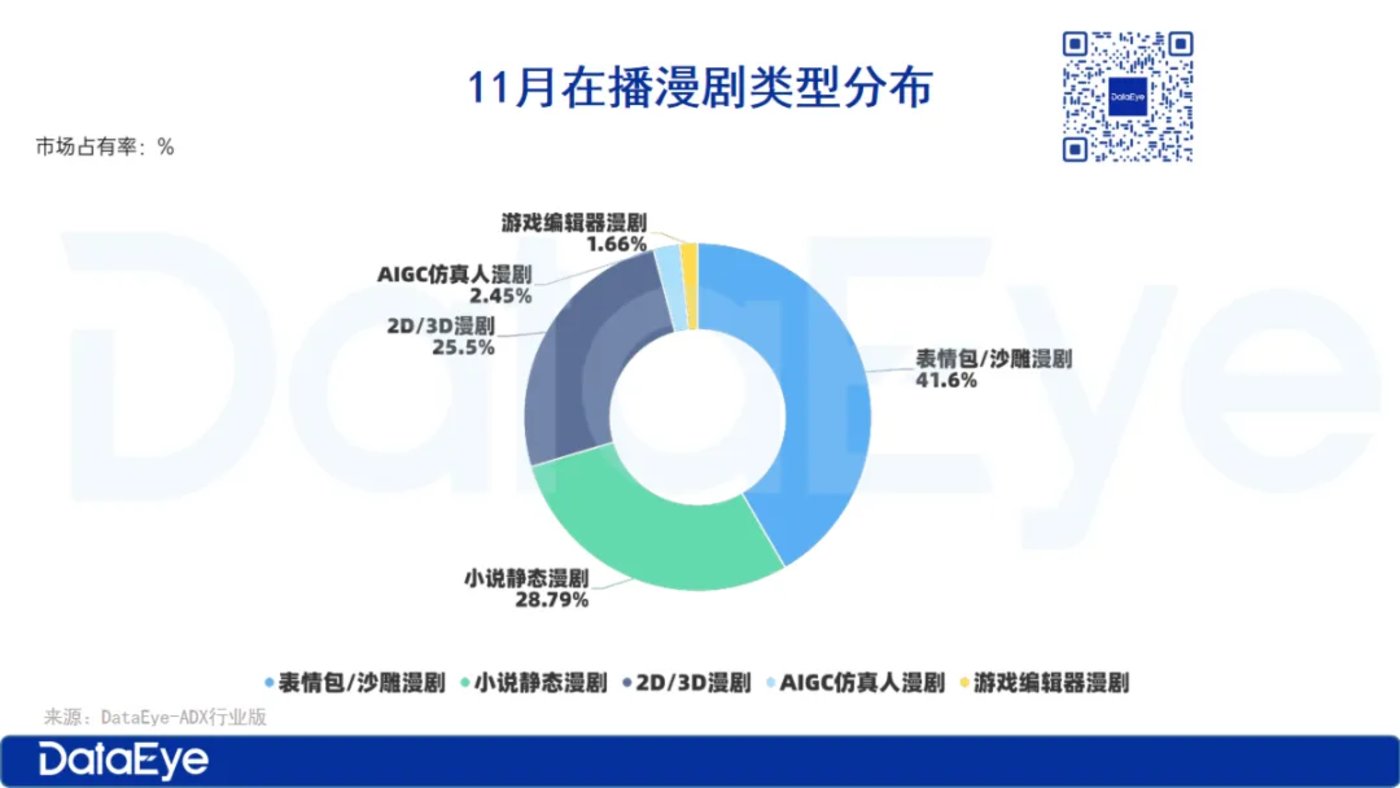

从漫剧类型来看,当前漫剧市场上热播的漫剧类型以表情包沙雕漫占据主流,占比达 41.6%,凭借制作成本低、更新周期短的优势,成为中小剧场号的核心选择。

请输入图说

小说静态漫剧依托小说 IP 的粉丝基础,在女性向市场具备稳定受众;2D/3D 漫剧虽供给占比不及前两者,但凭借更高的制作技术门槛,和精品化的画面产出,成为头部播放作品的主力类型;

而从新老剧的占比来看,AIGC 仿真人漫剧呈现 「供给占比逆势提升」 特征,新剧占比达 27.7%,显著高于其在全年整体供给中的占比。这一变化主要得益于抖音版权中心发布一则关于漫剧分成系数调整的公告,在分成中对于 AIGC 仿真人漫剧给予 60 分的系数赋分激励,直接推动部分剧场号加大该类型新剧投入。

请输入图说

而从热播漫剧来看播放增量 TOP10 的头部作品集中在 2D/3D 漫剧类型中,说明质量更高,制作技术更加成熟的 2D/3D 漫剧更受观众的喜爱。

如 11 月热播漫剧中,播放增量 TOP5 的漫剧均为 2D/3D 漫剧,其中 3 部为新剧,新剧 《边关不用我守》11 月播放增量更是达到 1.62 亿。

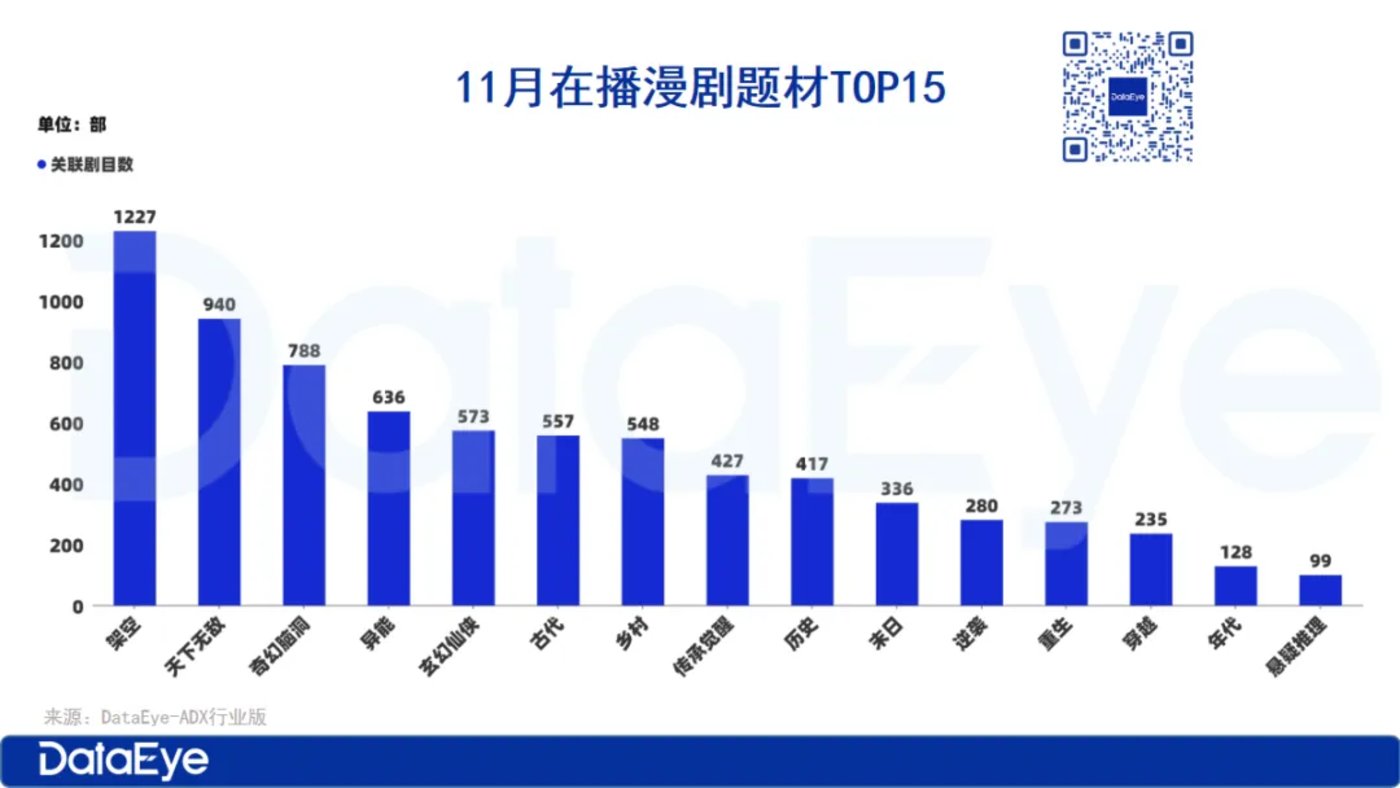

(三) 三大题材为主流,覆盖核心受众需求

从全年漫剧题材供给来看,现代言情、玄幻仙侠、喜剧搞笑三大题材占据主导地位,合计供给占比超 60%,基本覆盖漫剧核心受众的主流偏好。

请输入图说

细分来看,在播漫剧题材中,架空、天下无敌、奇幻脑洞、异能等题材元素占据市场前 4。

从类型关联性来看,不同类型漫剧呈现鲜明题材侧重。2D/3D 漫剧的题材以玄幻仙侠、末日、系统等题材居多;表情包沙雕漫剧的题材以架空历史、年代、古代、穿越等题材居多;而小说静态漫剧和游戏编辑器漫剧的题材则集中在女性向的题材类型,小说静态漫剧以霸总、言情、甜宠类题材为主;游戏编辑器漫剧主要以古风权谋和古代言情题材为主。

从全平台播放数据反推用户偏好,可以发现,玄幻仙侠、末日生存、系统穿越等题材,依托技术优势在 2D/3D 漫剧上的有着更加 「强剧情、大世界观」 的题材表现力,吸引了不少男性用户;而轻喜剧搞笑题材的微短剧则凭借轻量化、强娱乐性的特点,更加吸引下沉用户的关注。

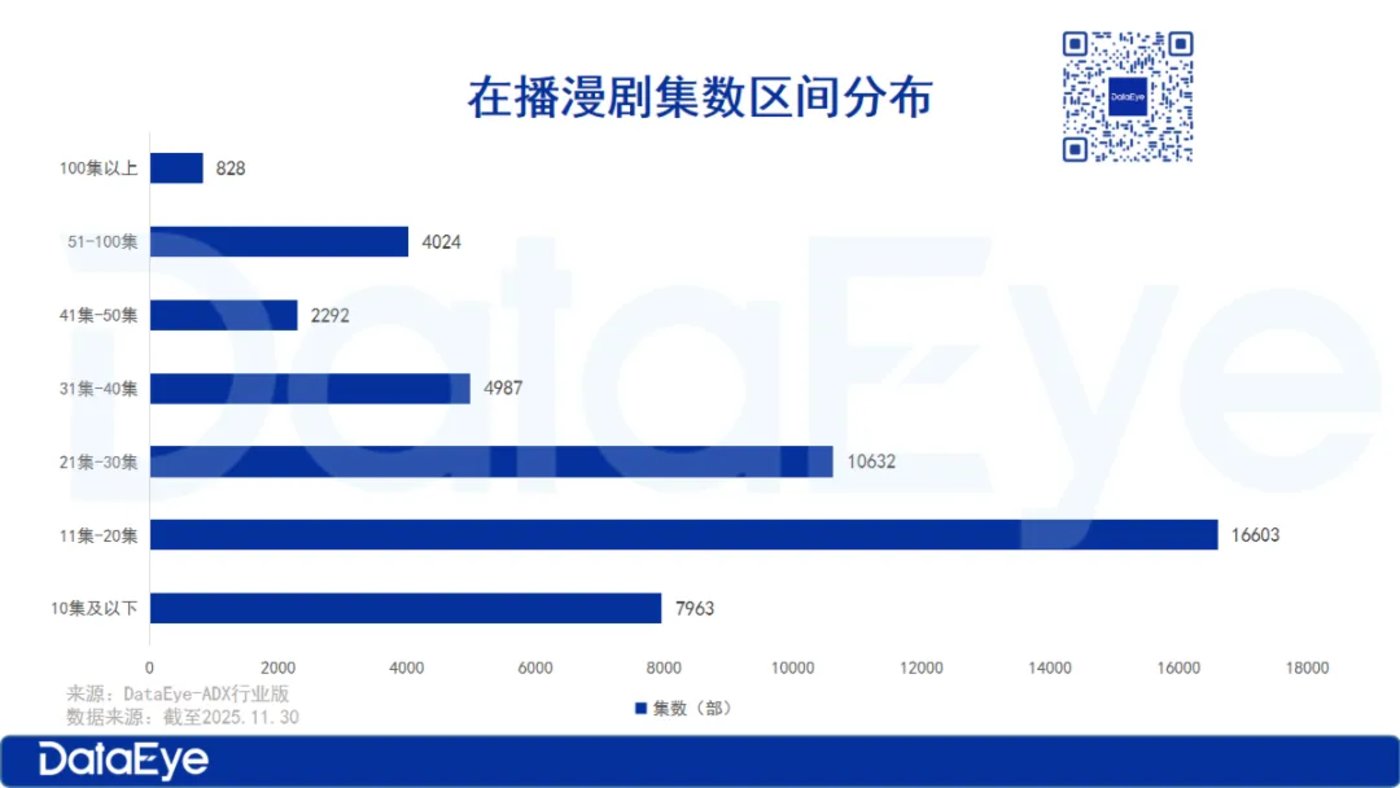

(四) 集数分布区间

请输入图说

从在播漫剧的集数区间来看,11-30 集的漫剧数量最多,共计超 2.5 万部。而 50 集以下的漫剧播放增量也明显更高,超长篇幅的漫剧呈现出边际递减效应。

一方面是,相对于真人漫剧的 3-5min/集的短篇幅,当前的漫剧,单剧集时长普遍超 10min,小说静态漫剧的单集时长更是达到了 15min 以上。而从更新方式来看,受早期动漫更新的模式影响,漫剧的更新模式并非一次性全集上线,而是以周更或日更为主,相对于真人短剧的更新间隔时间更长;另一方面,在统计周期内,部分剧目可能为未完结剧目,也会导致总体上剧目的集数偏低的情况。

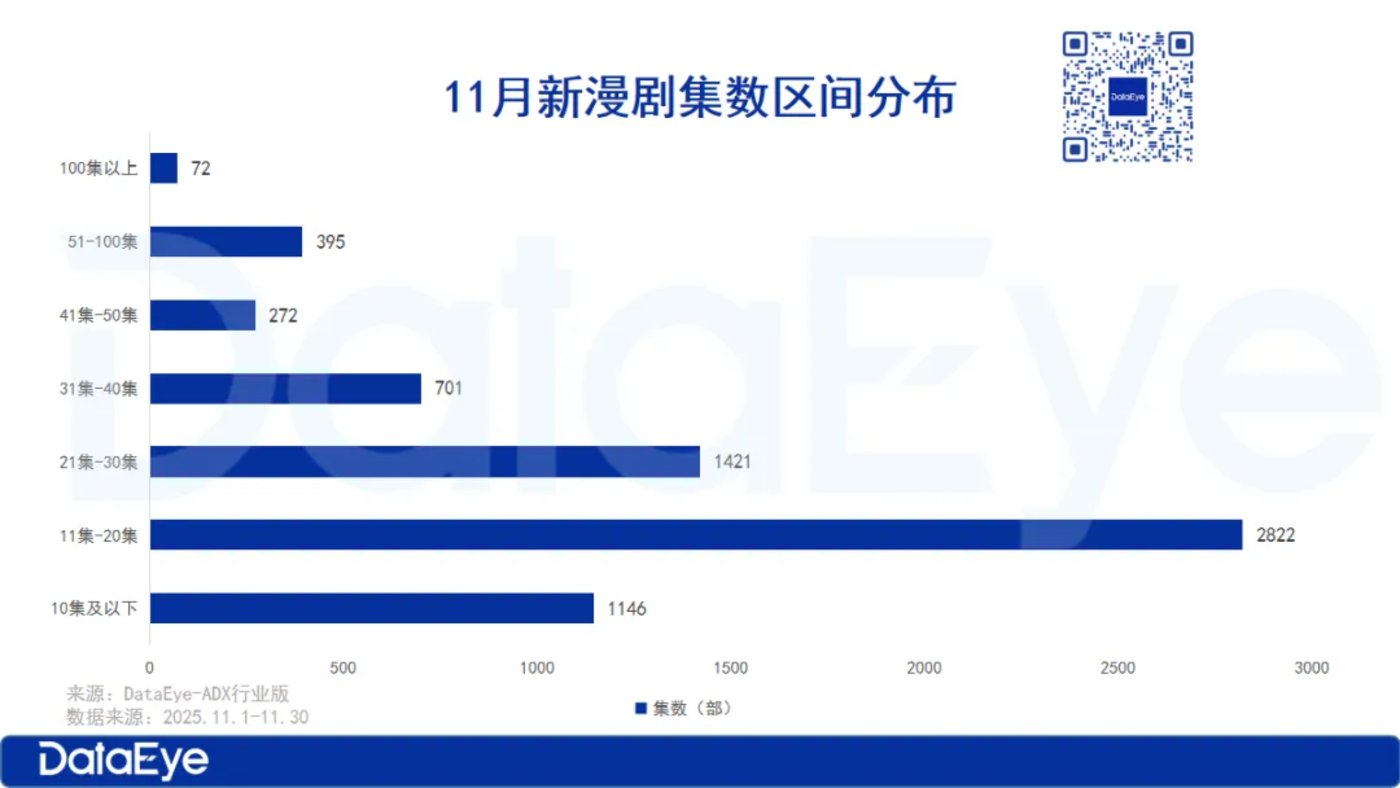

请输入图说

但单从 11 月新上线的漫剧来看,也是以 20-40 集的漫剧数量居多,共 4944 部,占比超 70%。因此,DataEye 短剧观察建议,漫剧厂商在制作漫剧时,可以考虑增加单剧时长,缩短单剧的更新周期来提高用户留存,也可以参考短剧的更新模式,一次全集上线,将单剧切分为 3-5min 的短剧集。

(五) 剧场号关联剧目数量

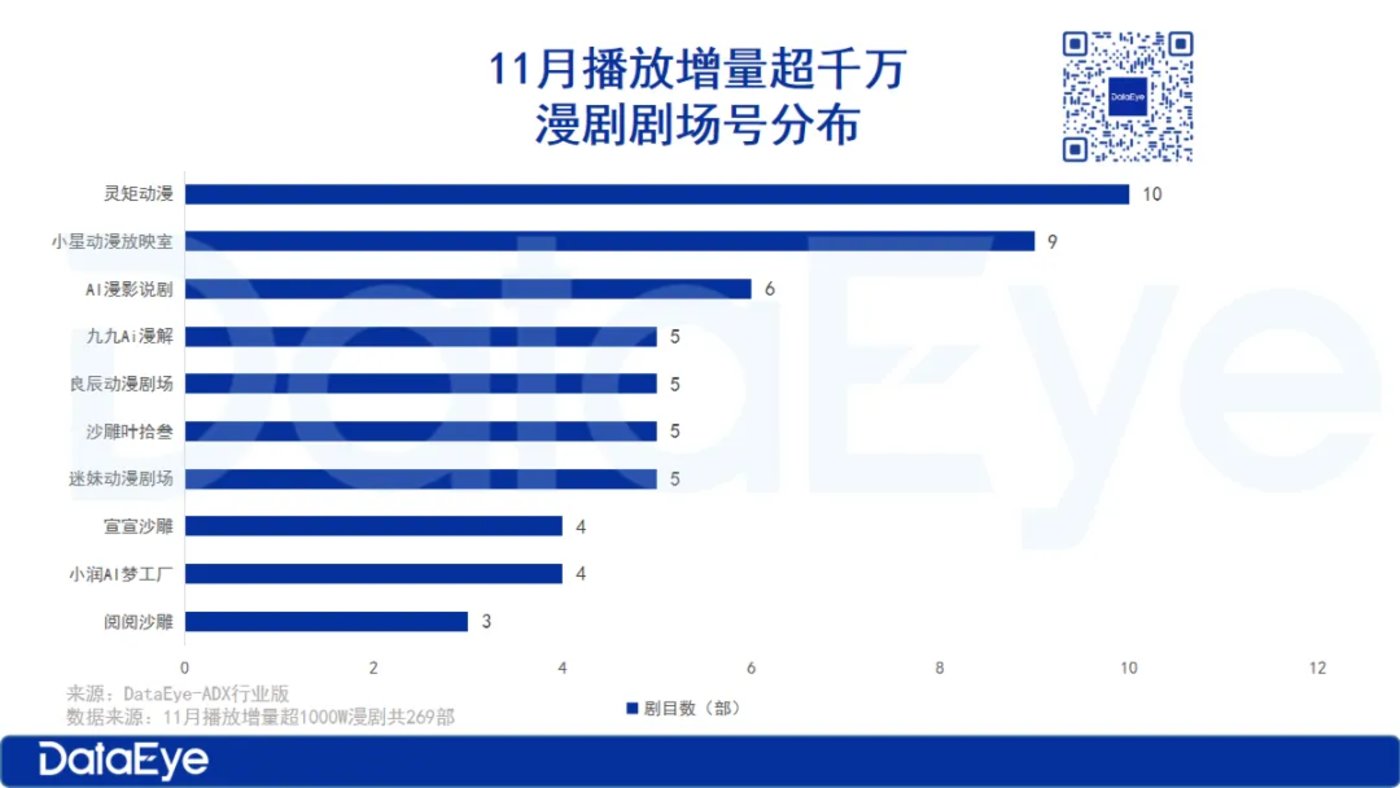

从剧场号关联的剧目数量来看,「牛牛漫剧」 剧场号在播漫剧最多,共 279 部,主要为沙雕漫类型;其次是 「画音阁动漫剧场」 剧场号,共有 176 部漫剧在播,主要为 2D/3D 漫剧类型。

请输入图说

但从市场反响来看,在播漫剧中,11 月播放增量超 1000W 的漫剧共 269 部,其中 「灵矩动漫」 剧场号占 10 部,其中 1 部为新剧;其次是 「小星动漫放映室」 剧场号占 9 部,其中 7 部为新剧;第三是 「AI 漫影说剧」 剧场号占 6 部,6 部均为新剧。热播漫剧中,播放量最高的为 《边关不用我守》,11 月播放增量达 1.62 亿。

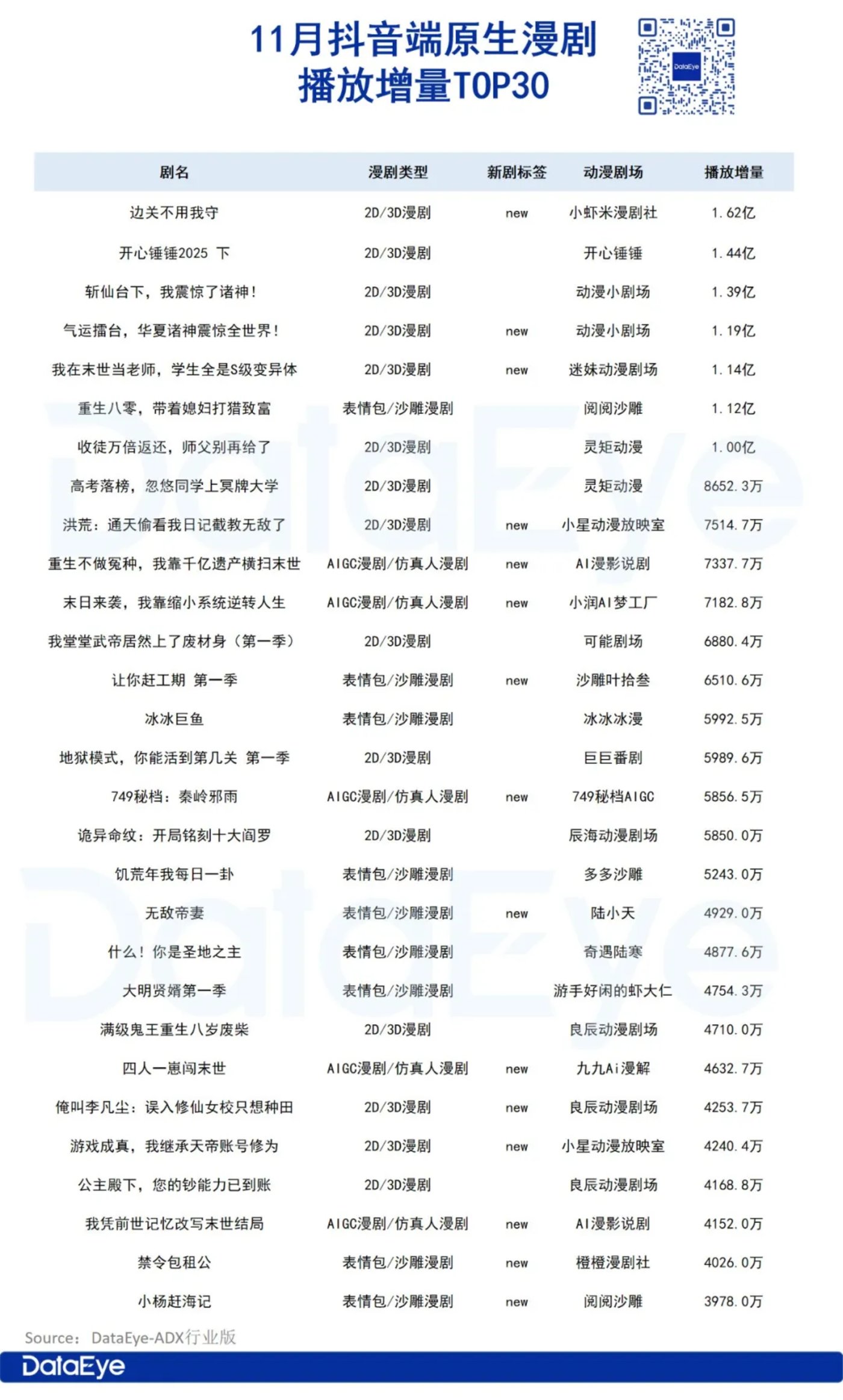

二、热播数据解读

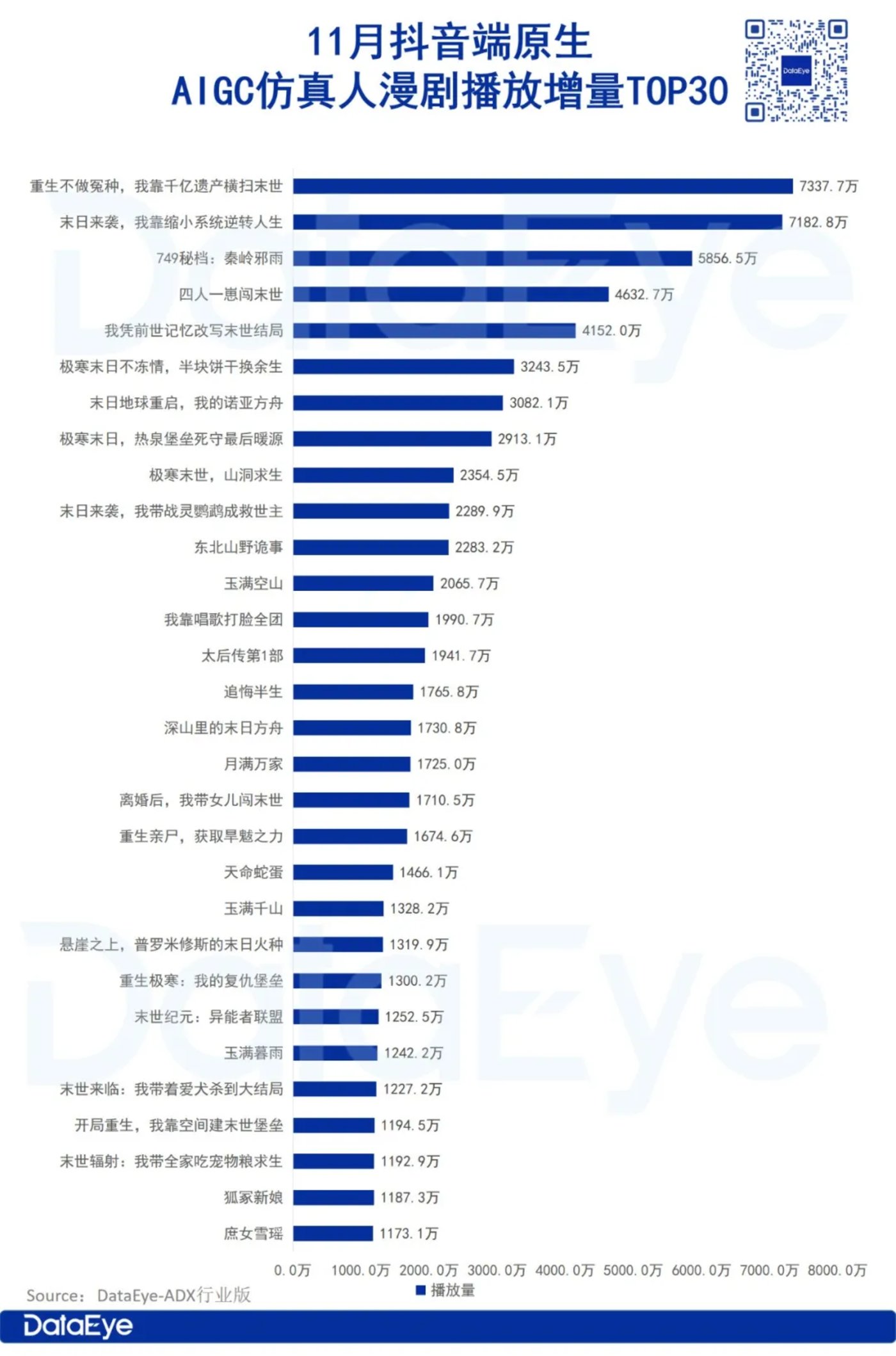

从 11 月抖音端原生漫剧的播放增量来看,总榜播放增量 TOP1 的是 2D/3D 漫剧 《边关不用我守》,播放增量达 1.62 亿;播放增量最高的沙雕漫是 《重生八零,带着媳妇打猎致富》,播放增量达 1.62 亿;播放增量最高的 AI 仿真人漫剧是 《重生不做冤种,我靠千亿遗产横扫末世》,播放增量达 7337.7 万。

请输入图说

综合来看,2D/3D 漫剧是当前抖音漫剧市场的 「流量天花板」,占据绝对主导,11 月播放增量前 5 名均为该类型,且 TOP30 的漫剧中占 18 席。说明,高制作精度支撑的题材表现力,能更好承接大流量;同时,DataEye 短剧观察认为,11 月新平台审核后,精品化的 2D/3D 作品将更易获得流量倾斜,进一步放大了头部作品的优势。

而从新剧占比情况来看,TOP30 的漫剧中有 14 部新剧,且 2D/3D、AIGC 类型的新剧均进入前 15,印证了 11 月新剧 「量减质升」 后的播放优势。

从剧场号产能来看,头部剧场号作品密集上榜,「灵矩动漫」「小星动漫放映室」「AI 漫影说剧」 三个剧场号在 TOP30 中均有 2 部作品上榜,说明头部剧场号的内容运营能力已成为榜单突围的核心要素。

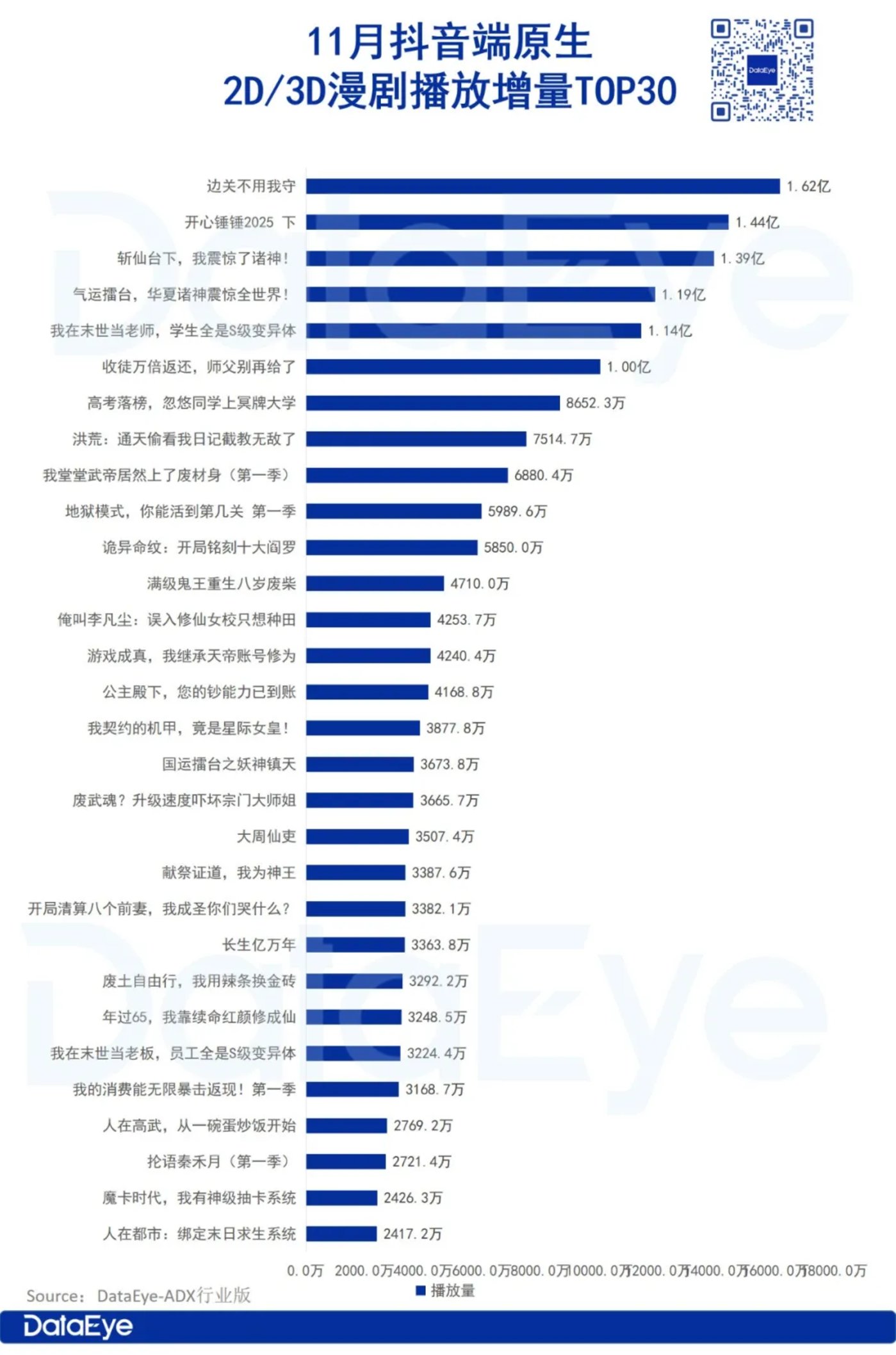

(一)2D/3D 漫剧榜 TOP30

请输入图说

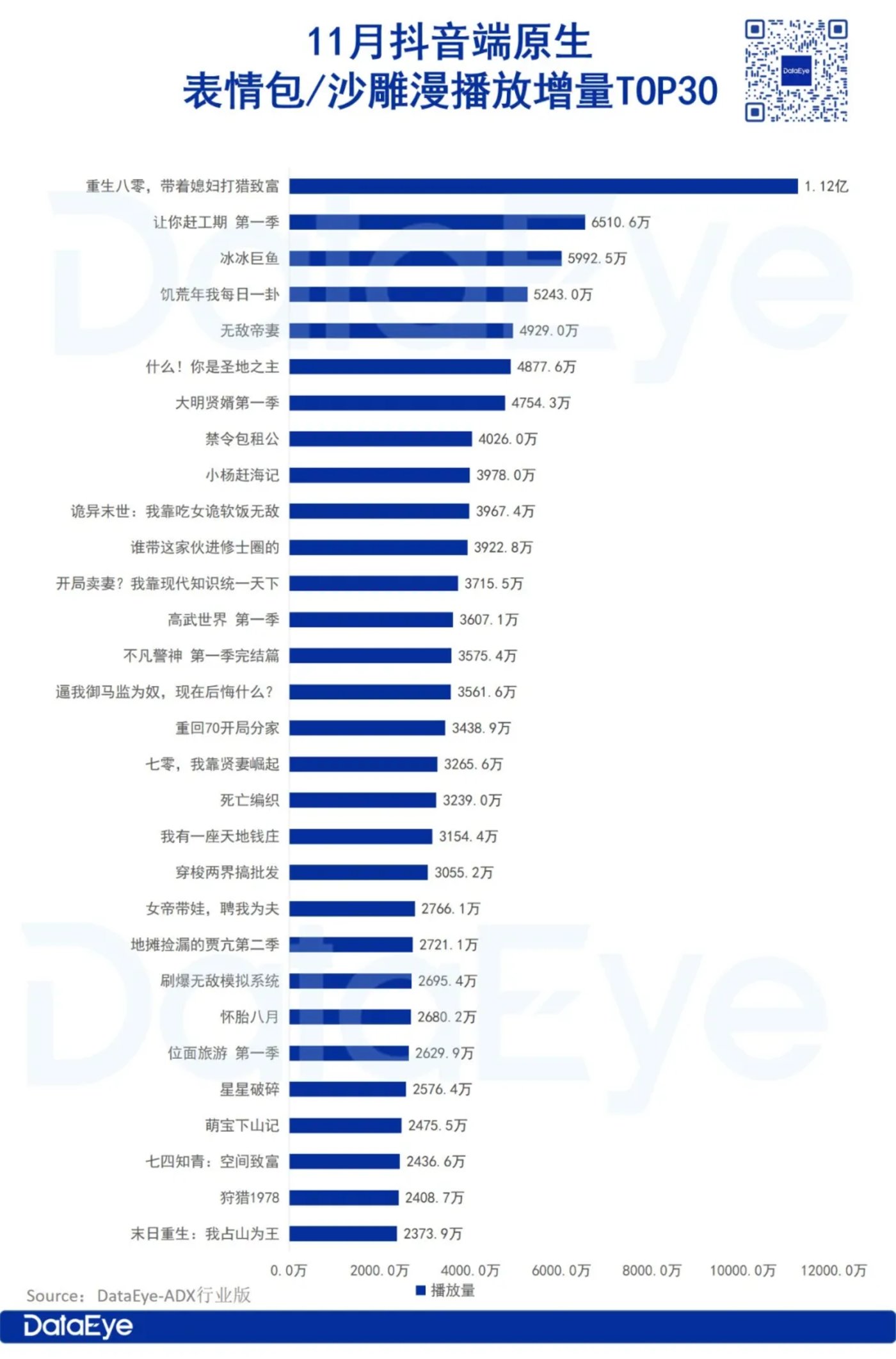

(二) 表情包/沙雕漫榜 TOP30

请输入图说

(三)AIGC 仿真人漫剧榜 TOP30

请输入图说

三、近 30 天漫剧市场最新观察

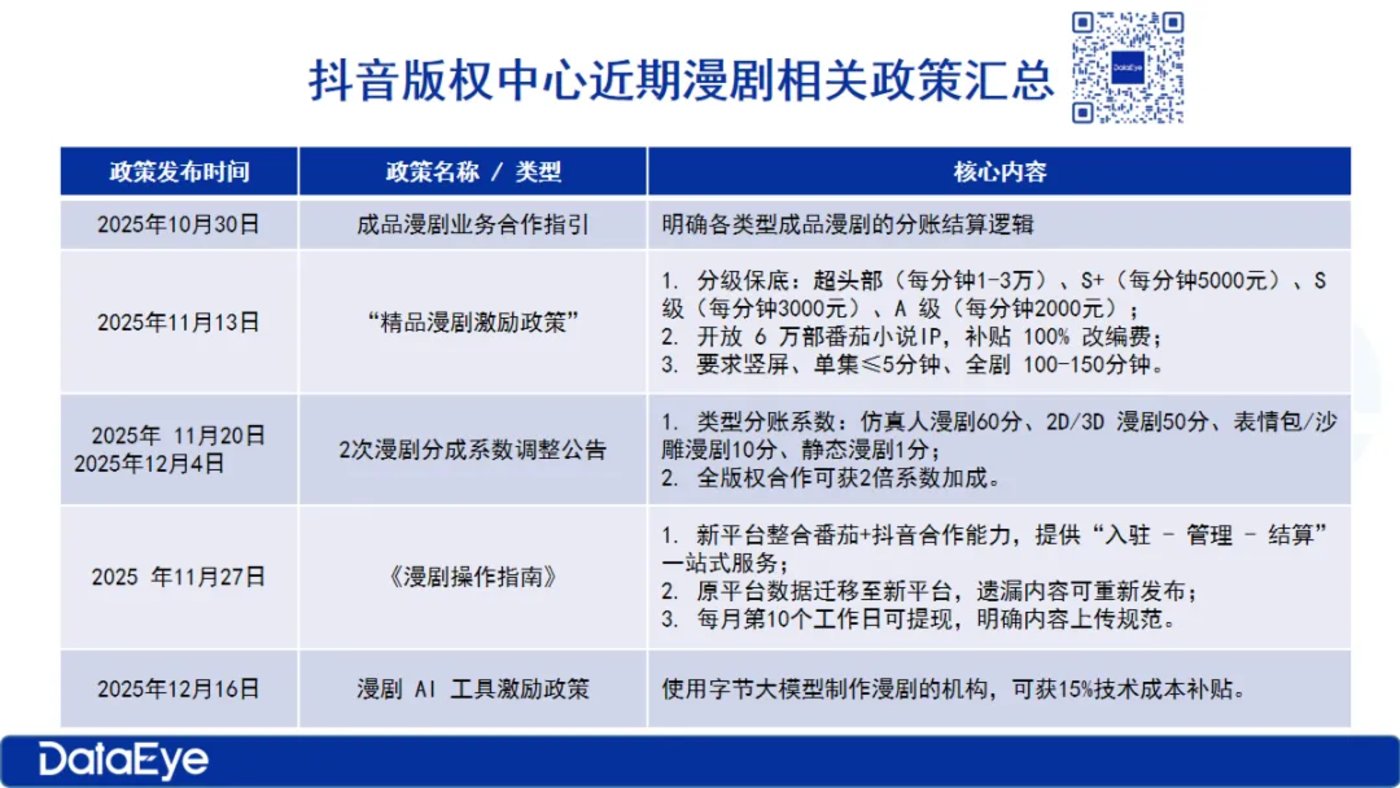

近期抖音短剧版权中心出台一系列针对漫剧的相关政策,近期,抖音版权中心及红果发布相关政策汇总如下:

请输入图说

从平台端来看,漫剧将从 「野蛮生长」 到 「规范化精品化」,平台的审核门槛持续提升,合规性、制作精度、剧情逻辑将成为作品上线的核心门槛,『低质搬运、违规擦边』 类内容将逐步被淘汰,行业从 「数量竞争」 转向 「质量竞争」。

短期内,沙雕漫和静态小说漫剧依旧会在市场供给上占据较大比例,但长期来看,这两类内容比重会逐步下降,2D/3D 漫剧和仿真人漫剧等较高质量的内容会逐步提升,沙雕漫中的方言梗、搞笑元素会作为补充元素融入到其他类型漫剧的创作中。但部分原创度高,内容制作精良的沙雕漫剧场依旧有机会维持稳定流量。

在内容周期上,为了适配平台 「快速更新」 的节奏,20-40 集的中短集数会成为主流,既能控制制作周期、提高更新频率,又能保证剧情完整性。

AIGC 仿真人漫剧将成为新的增长极,在平台激励政策和成熟 AI 技术的双重驱动下,AIGC 仿真人漫剧的供给占比会从当前的 「潜力赛道」 升级 「主力类型之一」,更多的中小剧场号也能通过 AI 工具参与供给。

从竞争情况来看,头部剧场号的品牌化、专业化运营将进一步拉大差距,中小剧场号需聚焦垂直赛道或借助 AI 工具实现突围。

2025 年是抖音漫剧市场的 「爆发与转型之年」,漫剧市场正告别 「数量红利」,迈入 「质量为王」 的新阶段,唯有顺应政策趋势、贴合用户需求、强化制作与运营能力,才能在激烈竞争中站稳脚跟。

文 | DataEye

根据 DataEye-ADX 行业版数据显示,2025 年 11 月依旧在播的漫剧总数达 47329 部 (含 2024 年上线并持续在播剧目),市场供给充足。11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

漫剧包含 2D/3D 漫剧 (即传统定义上的动态漫)、沙雕漫/表情包漫剧、游戏编辑器漫剧 (如逆水寒漫剧)、AIGC 仿真人漫剧、小说静态漫剧 (即有声小说与 PPT 漫画的结合形态) 等五大类型。

一、市场供给情况

(一) 下半年呈现 「阶梯式爆发」 态势

2025 年成为漫剧市场爆发元年,全年上线数量实现跨越式增长,尤其下半年呈现 「阶梯式爆发」 态势。根据 DataEye-ADX 行业版数据显示,2025 年漫剧上线数量大幅增长,上线数量达 46931 部。

请输入图说

从月度数据看,9 月上线了 13136 部,10 月进一步攀升至 14726 部,9 月和 10 月的漫剧上线量占全年在播漫剧总数的 59.37%,创下年度峰值;但 11 月上线量大幅回落至 6829 部,较 10 月环比下降 53.6%,出现显著的 「上新腰斩」 现象。

此番漫剧上新 「腰斩」,可能与抖音的漫剧短剧版权业务迁移新平台后,开启第一轮剧集审核有关。

11 月 7 日,抖音发布 《合集业务下线及漫剧迁移通知》 称,抖音集团已成立抖音集团短剧版权中心。11 月中下旬,抖音集团短剧版权中心再次发布了一则 《漫剧操作指南》,新平台将融合 「番茄内容合作平台」 及 「抖音内容合作平台」(即 「原平台」) 的漫剧合作能力,为漫剧合作方提供入驻签约、内容管理与经营、结算提现等漫剧合作一站式服务,原平台的漫剧数据 (包含账号、漫剧内容等) 都将迁移至新平台,用户需要先完成合作签约才能上线播出。

DataEye 短剧观察认为,一方面,审核标准落实初期存在过渡期不确定性,审核流程耗时增加,导致上线效率下降;另一方面,新平台审核要求趋向严格,内容合规性、制作质量等门槛提升,通过率较此前明显下降。双重因素叠加,最终导致 11 月漫剧上新规模呈现 「断崖式下跌」。

但从新老剧的播放增量来看,11 月新剧贡献占比与整体上新趋势一致,虽上线规模收缩,但播放表现逆势突围。从播放增量来看,11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

此外,11 月新剧平均播放增量为普通作品的 3-5 倍,多部新剧连续 10 天占据热播榜榜首。这一 「量减质升」 的反差,侧面印证了审核制度调整对内容精品化的推动作用。

(二) 表情包沙雕漫占据主流

从漫剧类型来看,当前漫剧市场上热播的漫剧类型以表情包沙雕漫占据主流,占比达 41.6%,凭借制作成本低、更新周期短的优势,成为中小剧场号的核心选择。

请输入图说

小说静态漫剧依托小说 IP 的粉丝基础,在女性向市场具备稳定受众;2D/3D 漫剧虽供给占比不及前两者,但凭借更高的制作技术门槛,和精品化的画面产出,成为头部播放作品的主力类型;

而从新老剧的占比来看,AIGC 仿真人漫剧呈现 「供给占比逆势提升」 特征,新剧占比达 27.7%,显著高于其在全年整体供给中的占比。这一变化主要得益于抖音版权中心发布一则关于漫剧分成系数调整的公告,在分成中对于 AIGC 仿真人漫剧给予 60 分的系数赋分激励,直接推动部分剧场号加大该类型新剧投入。

请输入图说

而从热播漫剧来看播放增量 TOP10 的头部作品集中在 2D/3D 漫剧类型中,说明质量更高,制作技术更加成熟的 2D/3D 漫剧更受观众的喜爱。

如 11 月热播漫剧中,播放增量 TOP5 的漫剧均为 2D/3D 漫剧,其中 3 部为新剧,新剧 《边关不用我守》11 月播放增量更是达到 1.62 亿。

(三) 三大题材为主流,覆盖核心受众需求

从全年漫剧题材供给来看,现代言情、玄幻仙侠、喜剧搞笑三大题材占据主导地位,合计供给占比超 60%,基本覆盖漫剧核心受众的主流偏好。

请输入图说

细分来看,在播漫剧题材中,架空、天下无敌、奇幻脑洞、异能等题材元素占据市场前 4。

从类型关联性来看,不同类型漫剧呈现鲜明题材侧重。2D/3D 漫剧的题材以玄幻仙侠、末日、系统等题材居多;表情包沙雕漫剧的题材以架空历史、年代、古代、穿越等题材居多;而小说静态漫剧和游戏编辑器漫剧的题材则集中在女性向的题材类型,小说静态漫剧以霸总、言情、甜宠类题材为主;游戏编辑器漫剧主要以古风权谋和古代言情题材为主。

从全平台播放数据反推用户偏好,可以发现,玄幻仙侠、末日生存、系统穿越等题材,依托技术优势在 2D/3D 漫剧上的有着更加 「强剧情、大世界观」 的题材表现力,吸引了不少男性用户;而轻喜剧搞笑题材的微短剧则凭借轻量化、强娱乐性的特点,更加吸引下沉用户的关注。

(四) 集数分布区间

请输入图说

从在播漫剧的集数区间来看,11-30 集的漫剧数量最多,共计超 2.5 万部。而 50 集以下的漫剧播放增量也明显更高,超长篇幅的漫剧呈现出边际递减效应。

一方面是,相对于真人漫剧的 3-5min/集的短篇幅,当前的漫剧,单剧集时长普遍超 10min,小说静态漫剧的单集时长更是达到了 15min 以上。而从更新方式来看,受早期动漫更新的模式影响,漫剧的更新模式并非一次性全集上线,而是以周更或日更为主,相对于真人短剧的更新间隔时间更长;另一方面,在统计周期内,部分剧目可能为未完结剧目,也会导致总体上剧目的集数偏低的情况。

请输入图说

但单从 11 月新上线的漫剧来看,也是以 20-40 集的漫剧数量居多,共 4944 部,占比超 70%。因此,DataEye 短剧观察建议,漫剧厂商在制作漫剧时,可以考虑增加单剧时长,缩短单剧的更新周期来提高用户留存,也可以参考短剧的更新模式,一次全集上线,将单剧切分为 3-5min 的短剧集。

(五) 剧场号关联剧目数量

从剧场号关联的剧目数量来看,「牛牛漫剧」 剧场号在播漫剧最多,共 279 部,主要为沙雕漫类型;其次是 「画音阁动漫剧场」 剧场号,共有 176 部漫剧在播,主要为 2D/3D 漫剧类型。

请输入图说

但从市场反响来看,在播漫剧中,11 月播放增量超 1000W 的漫剧共 269 部,其中 「灵矩动漫」 剧场号占 10 部,其中 1 部为新剧;其次是 「小星动漫放映室」 剧场号占 9 部,其中 7 部为新剧;第三是 「AI 漫影说剧」 剧场号占 6 部,6 部均为新剧。热播漫剧中,播放量最高的为 《边关不用我守》,11 月播放增量达 1.62 亿。

二、热播数据解读

从 11 月抖音端原生漫剧的播放增量来看,总榜播放增量 TOP1 的是 2D/3D 漫剧 《边关不用我守》,播放增量达 1.62 亿;播放增量最高的沙雕漫是 《重生八零,带着媳妇打猎致富》,播放增量达 1.62 亿;播放增量最高的 AI 仿真人漫剧是 《重生不做冤种,我靠千亿遗产横扫末世》,播放增量达 7337.7 万。

请输入图说

综合来看,2D/3D 漫剧是当前抖音漫剧市场的 「流量天花板」,占据绝对主导,11 月播放增量前 5 名均为该类型,且 TOP30 的漫剧中占 18 席。说明,高制作精度支撑的题材表现力,能更好承接大流量;同时,DataEye 短剧观察认为,11 月新平台审核后,精品化的 2D/3D 作品将更易获得流量倾斜,进一步放大了头部作品的优势。

而从新剧占比情况来看,TOP30 的漫剧中有 14 部新剧,且 2D/3D、AIGC 类型的新剧均进入前 15,印证了 11 月新剧 「量减质升」 后的播放优势。

从剧场号产能来看,头部剧场号作品密集上榜,「灵矩动漫」「小星动漫放映室」「AI 漫影说剧」 三个剧场号在 TOP30 中均有 2 部作品上榜,说明头部剧场号的内容运营能力已成为榜单突围的核心要素。

(一)2D/3D 漫剧榜 TOP30

请输入图说

(二) 表情包/沙雕漫榜 TOP30

请输入图说

(三)AIGC 仿真人漫剧榜 TOP30

请输入图说

三、近 30 天漫剧市场最新观察

近期抖音短剧版权中心出台一系列针对漫剧的相关政策,近期,抖音版权中心及红果发布相关政策汇总如下:

请输入图说

从平台端来看,漫剧将从 「野蛮生长」 到 「规范化精品化」,平台的审核门槛持续提升,合规性、制作精度、剧情逻辑将成为作品上线的核心门槛,『低质搬运、违规擦边』 类内容将逐步被淘汰,行业从 「数量竞争」 转向 「质量竞争」。

短期内,沙雕漫和静态小说漫剧依旧会在市场供给上占据较大比例,但长期来看,这两类内容比重会逐步下降,2D/3D 漫剧和仿真人漫剧等较高质量的内容会逐步提升,沙雕漫中的方言梗、搞笑元素会作为补充元素融入到其他类型漫剧的创作中。但部分原创度高,内容制作精良的沙雕漫剧场依旧有机会维持稳定流量。

在内容周期上,为了适配平台 「快速更新」 的节奏,20-40 集的中短集数会成为主流,既能控制制作周期、提高更新频率,又能保证剧情完整性。

AIGC 仿真人漫剧将成为新的增长极,在平台激励政策和成熟 AI 技术的双重驱动下,AIGC 仿真人漫剧的供给占比会从当前的 「潜力赛道」 升级 「主力类型之一」,更多的中小剧场号也能通过 AI 工具参与供给。

从竞争情况来看,头部剧场号的品牌化、专业化运营将进一步拉大差距,中小剧场号需聚焦垂直赛道或借助 AI 工具实现突围。

2025 年是抖音漫剧市场的 「爆发与转型之年」,漫剧市场正告别 「数量红利」,迈入 「质量为王」 的新阶段,唯有顺应政策趋势、贴合用户需求、强化制作与运营能力,才能在激烈竞争中站稳脚跟。

Related articles

文 | DataEye

根据 DataEye-ADX 行业版数据显示,2025 年 11 月依旧在播的漫剧总数达 47329 部 (含 2024 年上线并持续在播剧目),市场供给充足。11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

漫剧包含 2D/3D 漫剧 (即传统定义上的动态漫)、沙雕漫/表情包漫剧、游戏编辑器漫剧 (如逆水寒漫剧)、AIGC 仿真人漫剧、小说静态漫剧 (即有声小说与 PPT 漫画的结合形态) 等五大类型。

一、市场供给情况

(一) 下半年呈现 「阶梯式爆发」 态势

2025 年成为漫剧市场爆发元年,全年上线数量实现跨越式增长,尤其下半年呈现 「阶梯式爆发」 态势。根据 DataEye-ADX 行业版数据显示,2025 年漫剧上线数量大幅增长,上线数量达 46931 部。

请输入图说

从月度数据看,9 月上线了 13136 部,10 月进一步攀升至 14726 部,9 月和 10 月的漫剧上线量占全年在播漫剧总数的 59.37%,创下年度峰值;但 11 月上线量大幅回落至 6829 部,较 10 月环比下降 53.6%,出现显著的 「上新腰斩」 现象。

此番漫剧上新 「腰斩」,可能与抖音的漫剧短剧版权业务迁移新平台后,开启第一轮剧集审核有关。

11 月 7 日,抖音发布 《合集业务下线及漫剧迁移通知》 称,抖音集团已成立抖音集团短剧版权中心。11 月中下旬,抖音集团短剧版权中心再次发布了一则 《漫剧操作指南》,新平台将融合 「番茄内容合作平台」 及 「抖音内容合作平台」(即 「原平台」) 的漫剧合作能力,为漫剧合作方提供入驻签约、内容管理与经营、结算提现等漫剧合作一站式服务,原平台的漫剧数据 (包含账号、漫剧内容等) 都将迁移至新平台,用户需要先完成合作签约才能上线播出。

DataEye 短剧观察认为,一方面,审核标准落实初期存在过渡期不确定性,审核流程耗时增加,导致上线效率下降;另一方面,新平台审核要求趋向严格,内容合规性、制作质量等门槛提升,通过率较此前明显下降。双重因素叠加,最终导致 11 月漫剧上新规模呈现 「断崖式下跌」。

但从新老剧的播放增量来看,11 月新剧贡献占比与整体上新趋势一致,虽上线规模收缩,但播放表现逆势突围。从播放增量来看,11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

此外,11 月新剧平均播放增量为普通作品的 3-5 倍,多部新剧连续 10 天占据热播榜榜首。这一 「量减质升」 的反差,侧面印证了审核制度调整对内容精品化的推动作用。

(二) 表情包沙雕漫占据主流

从漫剧类型来看,当前漫剧市场上热播的漫剧类型以表情包沙雕漫占据主流,占比达 41.6%,凭借制作成本低、更新周期短的优势,成为中小剧场号的核心选择。

请输入图说

小说静态漫剧依托小说 IP 的粉丝基础,在女性向市场具备稳定受众;2D/3D 漫剧虽供给占比不及前两者,但凭借更高的制作技术门槛,和精品化的画面产出,成为头部播放作品的主力类型;

而从新老剧的占比来看,AIGC 仿真人漫剧呈现 「供给占比逆势提升」 特征,新剧占比达 27.7%,显著高于其在全年整体供给中的占比。这一变化主要得益于抖音版权中心发布一则关于漫剧分成系数调整的公告,在分成中对于 AIGC 仿真人漫剧给予 60 分的系数赋分激励,直接推动部分剧场号加大该类型新剧投入。

请输入图说

而从热播漫剧来看播放增量 TOP10 的头部作品集中在 2D/3D 漫剧类型中,说明质量更高,制作技术更加成熟的 2D/3D 漫剧更受观众的喜爱。

如 11 月热播漫剧中,播放增量 TOP5 的漫剧均为 2D/3D 漫剧,其中 3 部为新剧,新剧 《边关不用我守》11 月播放增量更是达到 1.62 亿。

(三) 三大题材为主流,覆盖核心受众需求

从全年漫剧题材供给来看,现代言情、玄幻仙侠、喜剧搞笑三大题材占据主导地位,合计供给占比超 60%,基本覆盖漫剧核心受众的主流偏好。

请输入图说

细分来看,在播漫剧题材中,架空、天下无敌、奇幻脑洞、异能等题材元素占据市场前 4。

从类型关联性来看,不同类型漫剧呈现鲜明题材侧重。2D/3D 漫剧的题材以玄幻仙侠、末日、系统等题材居多;表情包沙雕漫剧的题材以架空历史、年代、古代、穿越等题材居多;而小说静态漫剧和游戏编辑器漫剧的题材则集中在女性向的题材类型,小说静态漫剧以霸总、言情、甜宠类题材为主;游戏编辑器漫剧主要以古风权谋和古代言情题材为主。

从全平台播放数据反推用户偏好,可以发现,玄幻仙侠、末日生存、系统穿越等题材,依托技术优势在 2D/3D 漫剧上的有着更加 「强剧情、大世界观」 的题材表现力,吸引了不少男性用户;而轻喜剧搞笑题材的微短剧则凭借轻量化、强娱乐性的特点,更加吸引下沉用户的关注。

(四) 集数分布区间

请输入图说

从在播漫剧的集数区间来看,11-30 集的漫剧数量最多,共计超 2.5 万部。而 50 集以下的漫剧播放增量也明显更高,超长篇幅的漫剧呈现出边际递减效应。

一方面是,相对于真人漫剧的 3-5min/集的短篇幅,当前的漫剧,单剧集时长普遍超 10min,小说静态漫剧的单集时长更是达到了 15min 以上。而从更新方式来看,受早期动漫更新的模式影响,漫剧的更新模式并非一次性全集上线,而是以周更或日更为主,相对于真人短剧的更新间隔时间更长;另一方面,在统计周期内,部分剧目可能为未完结剧目,也会导致总体上剧目的集数偏低的情况。

请输入图说

但单从 11 月新上线的漫剧来看,也是以 20-40 集的漫剧数量居多,共 4944 部,占比超 70%。因此,DataEye 短剧观察建议,漫剧厂商在制作漫剧时,可以考虑增加单剧时长,缩短单剧的更新周期来提高用户留存,也可以参考短剧的更新模式,一次全集上线,将单剧切分为 3-5min 的短剧集。

(五) 剧场号关联剧目数量

从剧场号关联的剧目数量来看,「牛牛漫剧」 剧场号在播漫剧最多,共 279 部,主要为沙雕漫类型;其次是 「画音阁动漫剧场」 剧场号,共有 176 部漫剧在播,主要为 2D/3D 漫剧类型。

请输入图说

但从市场反响来看,在播漫剧中,11 月播放增量超 1000W 的漫剧共 269 部,其中 「灵矩动漫」 剧场号占 10 部,其中 1 部为新剧;其次是 「小星动漫放映室」 剧场号占 9 部,其中 7 部为新剧;第三是 「AI 漫影说剧」 剧场号占 6 部,6 部均为新剧。热播漫剧中,播放量最高的为 《边关不用我守》,11 月播放增量达 1.62 亿。

二、热播数据解读

从 11 月抖音端原生漫剧的播放增量来看,总榜播放增量 TOP1 的是 2D/3D 漫剧 《边关不用我守》,播放增量达 1.62 亿;播放增量最高的沙雕漫是 《重生八零,带着媳妇打猎致富》,播放增量达 1.62 亿;播放增量最高的 AI 仿真人漫剧是 《重生不做冤种,我靠千亿遗产横扫末世》,播放增量达 7337.7 万。

请输入图说

综合来看,2D/3D 漫剧是当前抖音漫剧市场的 「流量天花板」,占据绝对主导,11 月播放增量前 5 名均为该类型,且 TOP30 的漫剧中占 18 席。说明,高制作精度支撑的题材表现力,能更好承接大流量;同时,DataEye 短剧观察认为,11 月新平台审核后,精品化的 2D/3D 作品将更易获得流量倾斜,进一步放大了头部作品的优势。

而从新剧占比情况来看,TOP30 的漫剧中有 14 部新剧,且 2D/3D、AIGC 类型的新剧均进入前 15,印证了 11 月新剧 「量减质升」 后的播放优势。

从剧场号产能来看,头部剧场号作品密集上榜,「灵矩动漫」「小星动漫放映室」「AI 漫影说剧」 三个剧场号在 TOP30 中均有 2 部作品上榜,说明头部剧场号的内容运营能力已成为榜单突围的核心要素。

(一)2D/3D 漫剧榜 TOP30

请输入图说

(二) 表情包/沙雕漫榜 TOP30

请输入图说

(三)AIGC 仿真人漫剧榜 TOP30

请输入图说

三、近 30 天漫剧市场最新观察

近期抖音短剧版权中心出台一系列针对漫剧的相关政策,近期,抖音版权中心及红果发布相关政策汇总如下:

请输入图说

从平台端来看,漫剧将从 「野蛮生长」 到 「规范化精品化」,平台的审核门槛持续提升,合规性、制作精度、剧情逻辑将成为作品上线的核心门槛,『低质搬运、违规擦边』 类内容将逐步被淘汰,行业从 「数量竞争」 转向 「质量竞争」。

短期内,沙雕漫和静态小说漫剧依旧会在市场供给上占据较大比例,但长期来看,这两类内容比重会逐步下降,2D/3D 漫剧和仿真人漫剧等较高质量的内容会逐步提升,沙雕漫中的方言梗、搞笑元素会作为补充元素融入到其他类型漫剧的创作中。但部分原创度高,内容制作精良的沙雕漫剧场依旧有机会维持稳定流量。

在内容周期上,为了适配平台 「快速更新」 的节奏,20-40 集的中短集数会成为主流,既能控制制作周期、提高更新频率,又能保证剧情完整性。

AIGC 仿真人漫剧将成为新的增长极,在平台激励政策和成熟 AI 技术的双重驱动下,AIGC 仿真人漫剧的供给占比会从当前的 「潜力赛道」 升级 「主力类型之一」,更多的中小剧场号也能通过 AI 工具参与供给。

从竞争情况来看,头部剧场号的品牌化、专业化运营将进一步拉大差距,中小剧场号需聚焦垂直赛道或借助 AI 工具实现突围。

2025 年是抖音漫剧市场的 「爆发与转型之年」,漫剧市场正告别 「数量红利」,迈入 「质量为王」 的新阶段,唯有顺应政策趋势、贴合用户需求、强化制作与运营能力,才能在激烈竞争中站稳脚跟。

文 | DataEye

根据 DataEye-ADX 行业版数据显示,2025 年 11 月依旧在播的漫剧总数达 47329 部 (含 2024 年上线并持续在播剧目),市场供给充足。11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

漫剧包含 2D/3D 漫剧 (即传统定义上的动态漫)、沙雕漫/表情包漫剧、游戏编辑器漫剧 (如逆水寒漫剧)、AIGC 仿真人漫剧、小说静态漫剧 (即有声小说与 PPT 漫画的结合形态) 等五大类型。

一、市场供给情况

(一) 下半年呈现 「阶梯式爆发」 态势

2025 年成为漫剧市场爆发元年,全年上线数量实现跨越式增长,尤其下半年呈现 「阶梯式爆发」 态势。根据 DataEye-ADX 行业版数据显示,2025 年漫剧上线数量大幅增长,上线数量达 46931 部。

请输入图说

从月度数据看,9 月上线了 13136 部,10 月进一步攀升至 14726 部,9 月和 10 月的漫剧上线量占全年在播漫剧总数的 59.37%,创下年度峰值;但 11 月上线量大幅回落至 6829 部,较 10 月环比下降 53.6%,出现显著的 「上新腰斩」 现象。

此番漫剧上新 「腰斩」,可能与抖音的漫剧短剧版权业务迁移新平台后,开启第一轮剧集审核有关。

11 月 7 日,抖音发布 《合集业务下线及漫剧迁移通知》 称,抖音集团已成立抖音集团短剧版权中心。11 月中下旬,抖音集团短剧版权中心再次发布了一则 《漫剧操作指南》,新平台将融合 「番茄内容合作平台」 及 「抖音内容合作平台」(即 「原平台」) 的漫剧合作能力,为漫剧合作方提供入驻签约、内容管理与经营、结算提现等漫剧合作一站式服务,原平台的漫剧数据 (包含账号、漫剧内容等) 都将迁移至新平台,用户需要先完成合作签约才能上线播出。

DataEye 短剧观察认为,一方面,审核标准落实初期存在过渡期不确定性,审核流程耗时增加,导致上线效率下降;另一方面,新平台审核要求趋向严格,内容合规性、制作质量等门槛提升,通过率较此前明显下降。双重因素叠加,最终导致 11 月漫剧上新规模呈现 「断崖式下跌」。

但从新老剧的播放增量来看,11 月新剧贡献占比与整体上新趋势一致,虽上线规模收缩,但播放表现逆势突围。从播放增量来看,11 月总体的播放增量达 154.19 亿,其中新上线剧的播放增量达 56.82 亿,占 11 月总体播放增量的 36.85%。

此外,11 月新剧平均播放增量为普通作品的 3-5 倍,多部新剧连续 10 天占据热播榜榜首。这一 「量减质升」 的反差,侧面印证了审核制度调整对内容精品化的推动作用。

(二) 表情包沙雕漫占据主流

从漫剧类型来看,当前漫剧市场上热播的漫剧类型以表情包沙雕漫占据主流,占比达 41.6%,凭借制作成本低、更新周期短的优势,成为中小剧场号的核心选择。

请输入图说

小说静态漫剧依托小说 IP 的粉丝基础,在女性向市场具备稳定受众;2D/3D 漫剧虽供给占比不及前两者,但凭借更高的制作技术门槛,和精品化的画面产出,成为头部播放作品的主力类型;

而从新老剧的占比来看,AIGC 仿真人漫剧呈现 「供给占比逆势提升」 特征,新剧占比达 27.7%,显著高于其在全年整体供给中的占比。这一变化主要得益于抖音版权中心发布一则关于漫剧分成系数调整的公告,在分成中对于 AIGC 仿真人漫剧给予 60 分的系数赋分激励,直接推动部分剧场号加大该类型新剧投入。

请输入图说

而从热播漫剧来看播放增量 TOP10 的头部作品集中在 2D/3D 漫剧类型中,说明质量更高,制作技术更加成熟的 2D/3D 漫剧更受观众的喜爱。

如 11 月热播漫剧中,播放增量 TOP5 的漫剧均为 2D/3D 漫剧,其中 3 部为新剧,新剧 《边关不用我守》11 月播放增量更是达到 1.62 亿。

(三) 三大题材为主流,覆盖核心受众需求

从全年漫剧题材供给来看,现代言情、玄幻仙侠、喜剧搞笑三大题材占据主导地位,合计供给占比超 60%,基本覆盖漫剧核心受众的主流偏好。

请输入图说

细分来看,在播漫剧题材中,架空、天下无敌、奇幻脑洞、异能等题材元素占据市场前 4。

从类型关联性来看,不同类型漫剧呈现鲜明题材侧重。2D/3D 漫剧的题材以玄幻仙侠、末日、系统等题材居多;表情包沙雕漫剧的题材以架空历史、年代、古代、穿越等题材居多;而小说静态漫剧和游戏编辑器漫剧的题材则集中在女性向的题材类型,小说静态漫剧以霸总、言情、甜宠类题材为主;游戏编辑器漫剧主要以古风权谋和古代言情题材为主。

从全平台播放数据反推用户偏好,可以发现,玄幻仙侠、末日生存、系统穿越等题材,依托技术优势在 2D/3D 漫剧上的有着更加 「强剧情、大世界观」 的题材表现力,吸引了不少男性用户;而轻喜剧搞笑题材的微短剧则凭借轻量化、强娱乐性的特点,更加吸引下沉用户的关注。

(四) 集数分布区间

请输入图说

从在播漫剧的集数区间来看,11-30 集的漫剧数量最多,共计超 2.5 万部。而 50 集以下的漫剧播放增量也明显更高,超长篇幅的漫剧呈现出边际递减效应。

一方面是,相对于真人漫剧的 3-5min/集的短篇幅,当前的漫剧,单剧集时长普遍超 10min,小说静态漫剧的单集时长更是达到了 15min 以上。而从更新方式来看,受早期动漫更新的模式影响,漫剧的更新模式并非一次性全集上线,而是以周更或日更为主,相对于真人短剧的更新间隔时间更长;另一方面,在统计周期内,部分剧目可能为未完结剧目,也会导致总体上剧目的集数偏低的情况。

请输入图说

但单从 11 月新上线的漫剧来看,也是以 20-40 集的漫剧数量居多,共 4944 部,占比超 70%。因此,DataEye 短剧观察建议,漫剧厂商在制作漫剧时,可以考虑增加单剧时长,缩短单剧的更新周期来提高用户留存,也可以参考短剧的更新模式,一次全集上线,将单剧切分为 3-5min 的短剧集。

(五) 剧场号关联剧目数量

从剧场号关联的剧目数量来看,「牛牛漫剧」 剧场号在播漫剧最多,共 279 部,主要为沙雕漫类型;其次是 「画音阁动漫剧场」 剧场号,共有 176 部漫剧在播,主要为 2D/3D 漫剧类型。

请输入图说

但从市场反响来看,在播漫剧中,11 月播放增量超 1000W 的漫剧共 269 部,其中 「灵矩动漫」 剧场号占 10 部,其中 1 部为新剧;其次是 「小星动漫放映室」 剧场号占 9 部,其中 7 部为新剧;第三是 「AI 漫影说剧」 剧场号占 6 部,6 部均为新剧。热播漫剧中,播放量最高的为 《边关不用我守》,11 月播放增量达 1.62 亿。

二、热播数据解读

从 11 月抖音端原生漫剧的播放增量来看,总榜播放增量 TOP1 的是 2D/3D 漫剧 《边关不用我守》,播放增量达 1.62 亿;播放增量最高的沙雕漫是 《重生八零,带着媳妇打猎致富》,播放增量达 1.62 亿;播放增量最高的 AI 仿真人漫剧是 《重生不做冤种,我靠千亿遗产横扫末世》,播放增量达 7337.7 万。

请输入图说

综合来看,2D/3D 漫剧是当前抖音漫剧市场的 「流量天花板」,占据绝对主导,11 月播放增量前 5 名均为该类型,且 TOP30 的漫剧中占 18 席。说明,高制作精度支撑的题材表现力,能更好承接大流量;同时,DataEye 短剧观察认为,11 月新平台审核后,精品化的 2D/3D 作品将更易获得流量倾斜,进一步放大了头部作品的优势。

而从新剧占比情况来看,TOP30 的漫剧中有 14 部新剧,且 2D/3D、AIGC 类型的新剧均进入前 15,印证了 11 月新剧 「量减质升」 后的播放优势。

从剧场号产能来看,头部剧场号作品密集上榜,「灵矩动漫」「小星动漫放映室」「AI 漫影说剧」 三个剧场号在 TOP30 中均有 2 部作品上榜,说明头部剧场号的内容运营能力已成为榜单突围的核心要素。

(一)2D/3D 漫剧榜 TOP30

请输入图说

(二) 表情包/沙雕漫榜 TOP30

请输入图说

(三)AIGC 仿真人漫剧榜 TOP30

请输入图说

三、近 30 天漫剧市场最新观察

近期抖音短剧版权中心出台一系列针对漫剧的相关政策,近期,抖音版权中心及红果发布相关政策汇总如下:

请输入图说

从平台端来看,漫剧将从 「野蛮生长」 到 「规范化精品化」,平台的审核门槛持续提升,合规性、制作精度、剧情逻辑将成为作品上线的核心门槛,『低质搬运、违规擦边』 类内容将逐步被淘汰,行业从 「数量竞争」 转向 「质量竞争」。

短期内,沙雕漫和静态小说漫剧依旧会在市场供给上占据较大比例,但长期来看,这两类内容比重会逐步下降,2D/3D 漫剧和仿真人漫剧等较高质量的内容会逐步提升,沙雕漫中的方言梗、搞笑元素会作为补充元素融入到其他类型漫剧的创作中。但部分原创度高,内容制作精良的沙雕漫剧场依旧有机会维持稳定流量。

在内容周期上,为了适配平台 「快速更新」 的节奏,20-40 集的中短集数会成为主流,既能控制制作周期、提高更新频率,又能保证剧情完整性。

AIGC 仿真人漫剧将成为新的增长极,在平台激励政策和成熟 AI 技术的双重驱动下,AIGC 仿真人漫剧的供给占比会从当前的 「潜力赛道」 升级 「主力类型之一」,更多的中小剧场号也能通过 AI 工具参与供给。

从竞争情况来看,头部剧场号的品牌化、专业化运营将进一步拉大差距,中小剧场号需聚焦垂直赛道或借助 AI 工具实现突围。

2025 年是抖音漫剧市场的 「爆发与转型之年」,漫剧市场正告别 「数量红利」,迈入 「质量为王」 的新阶段,唯有顺应政策趋势、贴合用户需求、强化制作与运营能力,才能在激烈竞争中站稳脚跟。