Related articles

(图片系 AI 生成)

光伏寒冬路漫漫,曾经的“ 光伏组件第一股” 步入至暗时刻。

1 月 7 日晚间,亿晶光电(600537.SH) 公告称,公司 2025 年预亏且净资产可能为负。且就在几日前,公司刚因前期投资项目无法按期履约,收到全椒经开区管委会对公司及两家下属子公司作出的行政决定的听证通知书,可能被追回 1.4 亿元项目出资款。

公司观察注意到,光伏周期更迭,亿晶光电已然行至陌路,纵有行业影响,但更多还是其公司治理、决策失误等自身原因导致。目前,公司已进入无实控人、持续亏损、诉讼缠身、项目停摆状态,甚至还可能因 2025 年净资产转负而“ 披星戴帽”。

二级市场上,投资者“ 用脚投票”。1 月 8 日,亿晶光电股票接近跌停开盘,截至收盘报 3.96 元,跌 8.12%。

业绩预亏,资不抵债

根据业绩预告,亿晶光电预计 2025 年度归属于上市公司股东的净利润为负值,2025 年度经营业绩将出现亏损,且亏损金额预计将会超过上一年度经审计的净资产,公司 2025 年度期末净资产可能为负值。

实际上,公司的业绩一直波动较大,即便是 2011 年借壳海通集团上市并将上市公司更名亿晶光电后,公司业绩也是随光伏行业的强周期性而跌宕起伏。尤其是 2019 年之后至今,公司仅有 2 年录得️盈利,其余年份均亏损。2011 年-2024 年,公司累计归母净利润为-31.37 亿元,若加上 2025 年的预亏,累亏数额还要叠加。

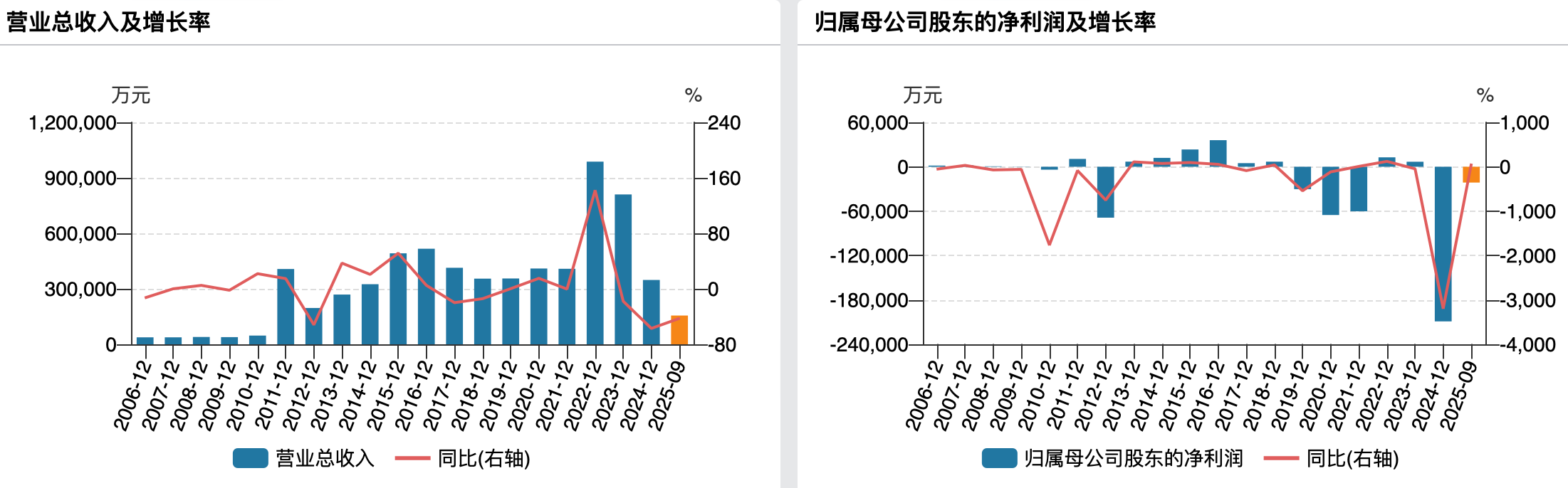

(亿晶光电业绩变动情况)

具体而言,在上一轮 2019 年-2021 年光伏周期下行时,亿晶光电分别实现净利润-3.03 亿元、-6.52 亿元、-6.03 亿元;连续三年的巨额亏损后,周期开始上行,2022 年公司营收大增 141.86% 至 98.76 亿元,并一举扭亏,实现盈利 1.27 亿元;但好景不长,2023Q4 行业再次步入下行周期,当年公司营收、归母净利润也再次掉头向下,分别录得 81.02 亿元、6759.26 万元;之后便再入亏损泥淖,2024 年、2025 年 1-9 月,分别实现营收 34.78 亿元 (变动-57.07%)、15.56 亿元 (变动-42.58%),归母净利润-20.90 亿元、-2.14 亿元。

值得一提的是,在周期上行时,亿晶光电开启扩产。2022 年 9 月,公司披露公司称,计划在安徽省滁州市全椒县投资建设年产 10GW 光伏电池、10GW 光伏切片及 10GW 光伏组件项目,项目总投资高达 103 亿元。该项目于当年 10 月经股东大会审议通过,11 月开工建设,2023 年 7 月开始陆续投产。

得益于 2022 年、2023 年的业绩增长和扩产项目建设,公司资产从前一年的 79.60 亿元大幅增加至 117.99 亿元、115.10 亿元,同期负债也从 52.89 亿元快速累加至 89.62 亿元和 85.74 亿元。彼时,公司净资产一直维持在 20 亿元之上。

但随着行业产能过剩,价格掉头向下,公司滁州项目并未能按计划持续推进,实际只完成了一期光伏电池项目中 7.5GW 产能的落地,电池剩余产能及二、三期光伏切片和光伏组件项目未有建设。且在行业和市场影响下,公司于 2024 年 10 月开始,将滁州基地 7.5GW TOPCon 电池产能陆续停产,常州基地 5GW PERC 电池产能也同步停产。

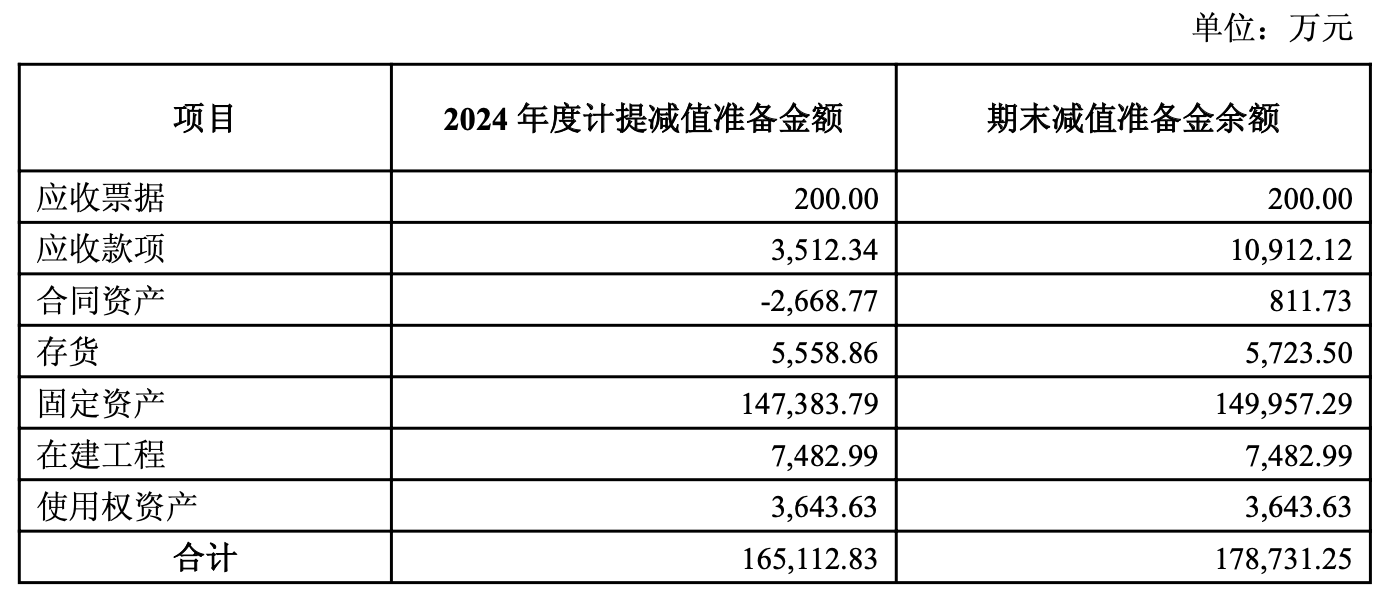

这也就导致,2024 年,公司计提了 16.51 亿元的巨额资产减值准备,其中仅固定资产一项就计提了 14.74 亿元,导致公司该年净资产仅剩 4.98 亿元。

(亿晶光电 2024 年度计提资产减值情况,来源:公司公告)

到 2025 年三季度末,公司资产 53.17 亿元,负债 50.63 亿元,资产负债率已经高达 95.24%。加上滁州项目始终未有新进展,2025 年再计提减值准备是大概率事件,公司预期的资不抵债也就很好理解了。

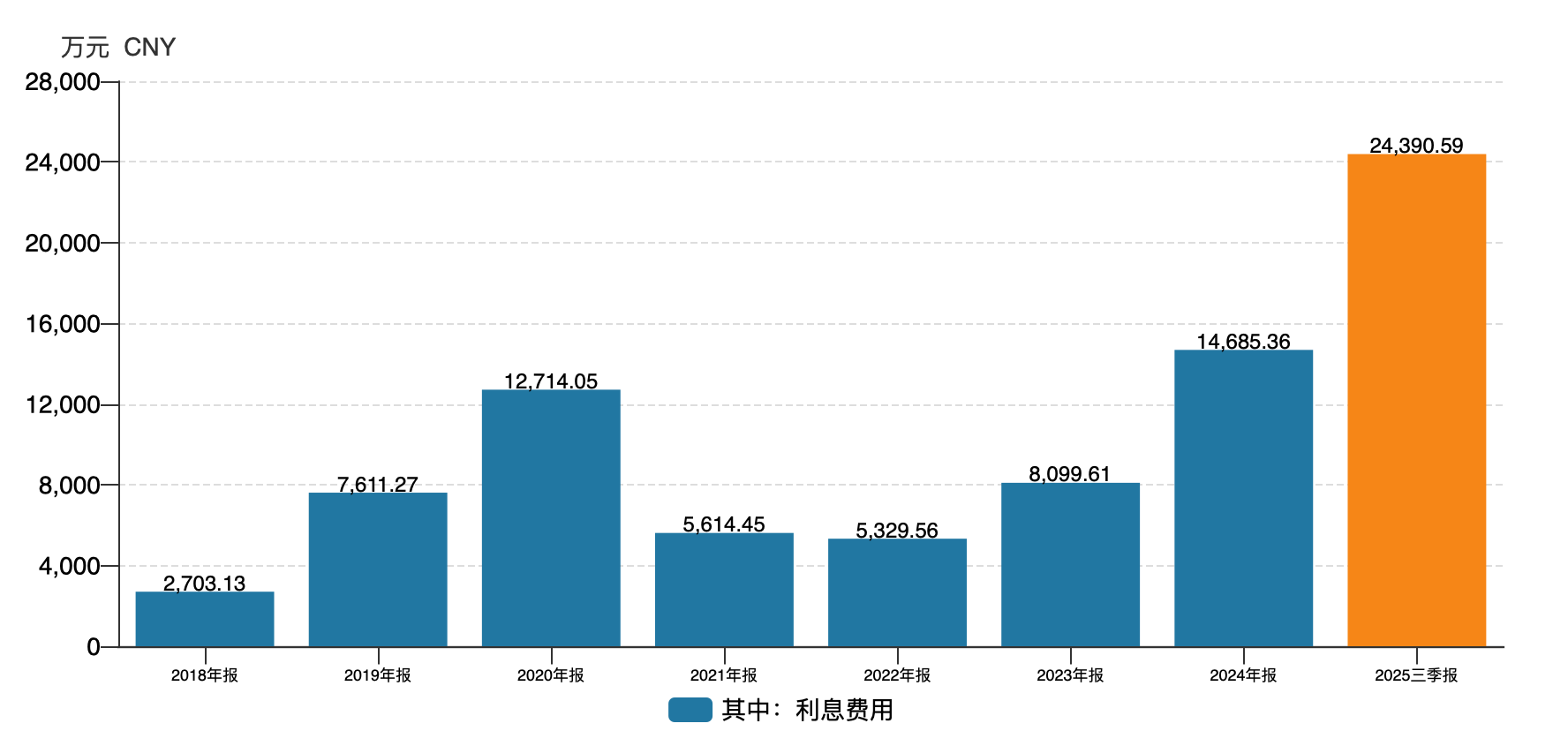

而伴随负债的增加,亿晶光电利息费用肉眼可见的增长,进一步蚕食本就羸弱的利润,导致公司亏损加剧。

(亿晶光电利息费用)

命途多舛,困局难解

亏损复亏损的背后,除了光伏周期的影响外,亿晶光电可谓命途多舛。

600537.SH 原来叫海通集团,早在 2003 年就登陆 A 股,同年,亿晶光电成立。2009 年,海通集团发布重组预案,亿晶光电以资产置换与定向增发相结合的方式,将价值 28 亿元的光伏资产注入海通食品,且双方掐定业绩对赌。2011 年交易完成,公司更名“ 亿晶光电”,实控人也从陈龙海变更为荀建华。

不过,2012 年后,公司遭遇欧美“ 双反” 调查,业绩承诺不仅未能完成还出现巨额亏损,荀建华出让大量股权进行补偿。错失中国光伏发展黄金期的亿晶光电仅在 2015 年短暂跻身全球组件出货第十,此后发展便始终缓慢。

2019 年,荀建华将亿晶光电转手地产商古耀明,后者通过勤诚达投资 (唯之能源前身) 收购股权,成为公司新实控人。但新主同样自顾不暇,随着其资金链断裂,持股全被质押并遭拍卖。

2025 年 9 月,唯之能源所持公司股权被李颜涛、杨昔青、张寿春分别拍得,公司也正式进入无控股股东和无实控人状态。

顺便一提,亿晶光电就在这风雨飘摇的几年,迎来一位快速上位的“ 一把手” 陈江明,同期董事会、高管团队大“ 换血”。早在 2021 年时,1991 年出生的陈江明还只是公司的证代;2023 年 8 月,原董秘张婷辞去董秘职务,改任副总经理,陈江明顺势上任董秘;到 2025 年 4 月,陈江明已经升任公司董事长,兼任董秘。

自顾不暇的实控人,快速上位的“ 一把手” 和频繁更迭的高管,叠加愈加凛冽的行业寒冬,亿晶光电的问题不断叠加,终于在近期集中爆发。

2025 年 12 月 29 日,公司公告上述的滁州项目遭合作方追责。根据披露,公司及下属子公司因在安徽省滁州市全椒县投资建设的年产 10GW 光伏电池、10GW 光伏切片及 10GW 光伏组件项目未能按期推进,拟被全椒经开区管委会解除投资协议及补充协议、追回 1.4 亿元出资款,并被追究代建费用、租金及资金占用成本等违约责任。

往前推 2 日,公司公告称,截至 2025 年 12 月 26 日,亿晶光电及合并报表范围内子公司累计发生诉讼、仲裁案件共 23 起,其中作为原告/申请方的案件共 10 起,诉讼、仲裁金额 (部分案件未考虑延迟支付的利息及违约金、诉讼费等,下同) 合计 2634.16 万元,作为被告/被申请方的案件共 13 起,诉讼、仲裁金额合计 4482.15 万元。

当然,亿晶光电的困局并非孤案,只是整个光伏行业周期底部窘境的一个缩影。当前,“ 反内卷” 继续攻坚,各环节价格有所回升,但产能过剩问题依然严峻。命途多舛的亿晶光电如何迎接下一个上行周期,明显是难而不确定的事情。( 文 | 公司观察,作者 | 苏启桃 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App