Related articles

图片由 AI 生成

12 月 23 日晚间,“ 植物提取第一股” 莱茵生物 (002166.SZ) 在停牌十个交易日后,抛出了一份重组预案。

公司公告显示,原控股股东秦本军拟通过转让 8.09% 股份,并放弃 25.5% 表决权的方式让出控制权,引入新主广州德福营养,侯明与 LI ZHENFU 夫妇晋升共同实控人。此次转让价定为 10.76 元/股,含税转让价款合计 6.456 亿元,较停牌前收盘价溢价超 20%。

与此同时,莱茵生物推进资产收购,拟发行股份收购北京金康普 80% 股权,并募集配套资金用于购买其 15.5% 自然人股东股权、支付相关费用及补充流动资金,借此将产业链延伸至营养强化剂复配领域,形成从上游原料到下游配方解决方案的产业链闭环。

公司股票今日复牌后,开盘即“ 一字” 涨停,报 9.57 元/股,创年内新高,市值达 70.97 亿元。

在此之前,秦本军股权质押比例持续高企,莱茵生物自身经营亦步履维艰。德福系资本通过“ 两步走” 的捆绑操作获得实控权,迅速将自身控制的实业资产注入,完成了一次闭环运作,也为这场资本故事留下了待解的悬念。

旧主交权“ 体面退场”

6.456 亿元 (含税) 的股份转让价款,10.76 元/股的转让价格,较 12 月 9 日 8.7 元/股的停牌收盘价溢价 23.68%—— 秦本军的退场,以一场溢价交易画上阶段性句号。

“ 体面” 交权的背后,是其自身资金压力与上市公司经营困境的双重倒逼。

对秦本军而言,退场或许早已埋下伏笔。2024 年 12 月 4 日,他因操纵证券市场被证监会罚没 276.37 万元,并处 5 年市场禁入,随后辞去公司董事长与总经理职务;仅时隔 27 天,广西证监局又因秦本军违规占用上市公司资金 60 万元、募集资金使用披露不准确等四项违规,对公司采取责令整改措施,并对其进行监管谈话,合规风险与个人职业限制叠加,使其持续掌控公司的可行性大幅降低。

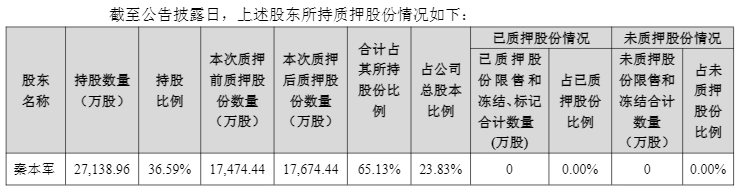

资金压力成为压垮骆驼的最后一根稻草。近年来,秦本军的股权质押比例持续高企,截至最新披露,其累计质押股份约 1.767 亿股,质押比例高达 65.13%,占公司总股本的 23.83%,按停牌前收盘价计算,质押股份市值约 15.2 亿元。到 2026 年 4 月左右,秦本军约 1.61 亿股质押股份将集中到期,占其全部质押股份的 91%,集中兑付压力凸显。

此次股份转让协议中,秦本军自愿放弃标的股份的表决权,仅保留所持上市公司 3% 股份的表决权,以让渡控制权换取溢价套现离场。

莱茵生物自身经营已步履维艰,公司业绩陷入波动困境。2021 年至 2024 年,归母净利润分别实现 1.18 亿元、1.79 亿元、0.83 亿元、1.63 元,同比增速分别为 37.74%、50.92%、-53.84%、97.56%,盈利稳定性堪忧。

2025 年前三季度更是陷入“ 增收不增利” 的尴尬,营收 12.72 亿元同比增长 8.73%,归母净利润却同比下滑 30.73% 至 7039.53 万元。资金链更显紧绷,截至 9 月末,公司账面货币资金仅 2.55 亿元,却背负 8.07 亿元短期计息负债。

为缓解流动性压力,莱茵生物近期频频“ 节流”。今年 8 月筹划融资租赁售后回租业务,以固定资产换取流动资金;同时缩减 2022 年定增的部分募投项目规模,腾出 3.15 亿元资金永久补充流动资金,占当时总募资金额的三成左右。

雪上加霜的是,8 月 21 日,公司发生一般容器爆炸事故,被处以 60 万元行政处罚,涉事车间需更新重建至 2026 年初,虽未对生产经营造成重大影响,但也进一步暴露了公司在运营管理上的潜在风险。

德福系的资本棋局

就在原实控人承压离场的同时,德福系资本通过“ 两步走” 的捆绑操作,完成了一次闭环运作。

第一步是易主,通过秦本军“ 转让+放弃表决权” 的组合拳,广州德福营养仅以 8.09% 的持股比例,便拿到了上市公司的控制权,成本与效率显著。

第二步是资产注入。在入主的同时,莱茵生物宣布发行股份收购北京金康普 80% 股权,发行价格暂定为 6.81 元/股,不低于定价基准日前 20 个交易日股票交易均价的 80%。

标的正是德福系旗下资产,其控股股东为德福金康普,与广州德福营养受同一实际控制人侯明、LI ZHENFU 夫妇控制。配套资金将用于收购剩余 15.5% 股权、支付相关费用及补充流动资金。

从标的资质来看,北京金康普具备一定盈利能力:2024 年实现营业收入 4.32 亿元、净利润 7026.58 万元;2025 年前三季度营收 3.38 亿元、净利润 4032.59 万元,截至 2025 年 9 月末总资产 5.93 亿元、所有者权益 5.35 亿元,资产负债率 9.81%,财务状况相对稳健。

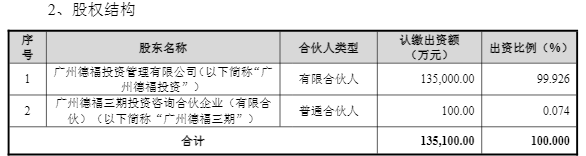

值得一提的是,德福系是资本市场的“ 老手”。此次设立的广州德福营养成立于 12 月 2 日,距公告仅 21 天,尚未开展实际经营活动,似是为本次交易量身定制的主体。

德福资本官网显示,公司由诺华医药的中国区前总裁李振福在 2010 年创立,专注医疗健康产业投资 15 年,管理着近 240 亿元资产,投了 99 家企业,覆盖制药、器械、服务、IVD、CXO 等全医疗健康产业链条。

德福资本曾操盘赛生药业在纳斯达克以及港交所的私有化退市,中间还主导其完成赴港交 IPO,彼时发行价市值约 127 亿港元。另一代表作是“ 药王” 百利天恒,2023 年 1 月其在科创板上市时,德福旗下基金位列第三大股东,持股 3.76%;2024 年 7 月百利天恒启动 H 股上市,德福随即陆续减持,至 2025 年三季报已退出前十大股东。11 月,百利天恒公告延迟港股发售。

清仓百利天恒后,德福系显然还需新的运作平台,此次资本版图扩张意图明显。

莱茵生物的新变量

莱茵生物复牌后的一字涨停,不仅是资本运作的催化。

就在莱茵生物公告前一日 (12 月 22 日),商务部发布初裁公告,裁定原产于欧盟的进口相关乳制品,包括鲜乳酪及凝乳、加工乳酪、稀奶油等存在补贴。中方决定自 23 日起对相关产品收取临时反补贴税保证金,比率最高为 42.7%。

调查期内,中国国内产业受进口欧盟补贴产品影响,库存不断增加,利润由盈利转为亏损,生产经营出现困难。商务部贸易救济调查局负责人指出,2025 年以来,中方未对欧方发起任何新的贸易救济调查,仅对白兰地、共聚聚甲醛、猪肉三起反倾销案件作出终裁。但同期,欧盟已对华 18 起贸易救济案件初裁征税,对 18 起案件终裁征税,并发起 15 起贸易救济调查。

这一政策或直接利好国内乳制品产业。北京金康普从事食品营养强化剂的配方制定、生产、检测、销售、技术创新和技术服务,其产品食品营养强化剂广泛应用于乳制品、功能饮料、辅食、特医食品、保健食品等领域。

从业务逻辑看,莱茵生物主营植物提取物,为食品饮料行业提供上游原料;北京金康普专注营养强化剂复配,更靠近终端品牌。此次收购可助力上市公司拓宽在原乳制品领域的产品覆盖边界,促进核心客户深度合作;同时,标的公司依托上市公司的全球销售网络及海外本地化布局,可加速复配业务的国际化拓展步伐。

此外,莱茵生物自身的工业大麻业务也迎来行业拐点。12 月 18 日,美国总统特朗普正式签署行政令,拉开美国联邦大麻管制体系的世纪性改革序幕,将大麻从一级管制物质 (与海洛因、LSD 同级) 下调至三级 (与氯胺酮同级),并计划 2026 年启动联邦医疗保险大麻二酚 (CBD) 报销试点,专为老年医保受益人提供医疗用途 CBD 治疗支持。

这标志着美国联邦政府正式认可大麻的医疗价值,此前因管制等级限制的临床研究将全面提速。CBD 作为非精神活性成分,其在镇痛、抗炎、改善神经症状等方面的应用潜力将进一步释放。

12 月 17 日,莱茵生物在投资者互动平台表示,公司美国印州工厂于今年已升级改造为综合提取工厂,但仍具备 CBD 的提取能力。

截至目前,FDA 仍未批准 CBD 作为合法的食品或膳食补充剂成分,莱茵生物将产品定位于原料和中间产品,通过 B2B 供应链销售给其他企业,避开了直面终端消费监管红线。至此,新故事的兑现仍需时间,而莱茵生物的“ 德福时代” 已拉开序幕。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App