文 | 马上赢情报站

2024 年,包装水赛道因为娃哈哈和农夫山泉的争执而战火重燃,瞬间将传统的市场格局打破。

Related articles

当下,2025 年也已近年末,回顾这一年,包装水市场的战局是否依然延续?战况如何?

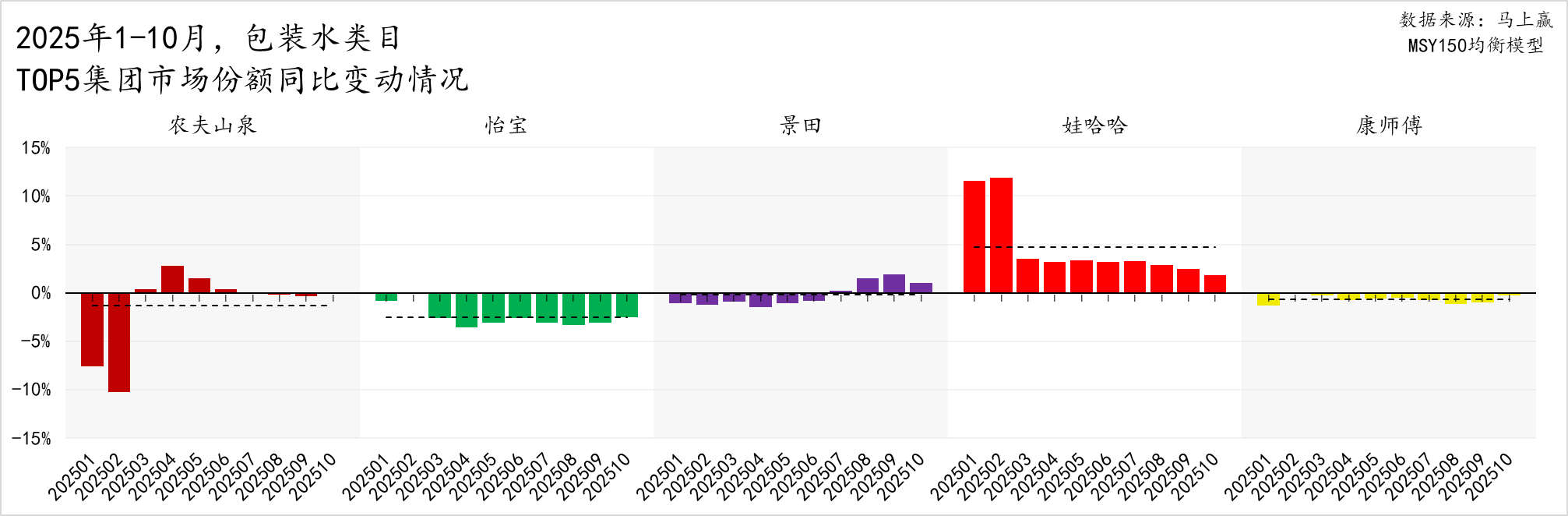

从 2025 年 1-10 月,包装水类目 TOP5 集团的市场变动来看,娃哈哈虽然增长势头已经放缓,但也守住了新夺下的“ 阵地”;农夫山泉虽然在去年刚刚被卷入漩涡时略显慌乱,但也靠着进军纯净水赛道的“ 绿水” 产品,稳住了阵脚;景田、康师傅各有各的天地,虽然也受到了类目竞争加剧带来的影响,但整体还算平稳。

图源:马上赢

相比来说,长期位于包装水类目中份额第二集团的怡宝,则成为了真正受伤的“ 角色”。基于 1-10 月市场份额同比变动来看,没有卷入任何争端的怡宝,自 2025 年 3 月起,市场份额始处于约 3% 的同比下滑状态中。

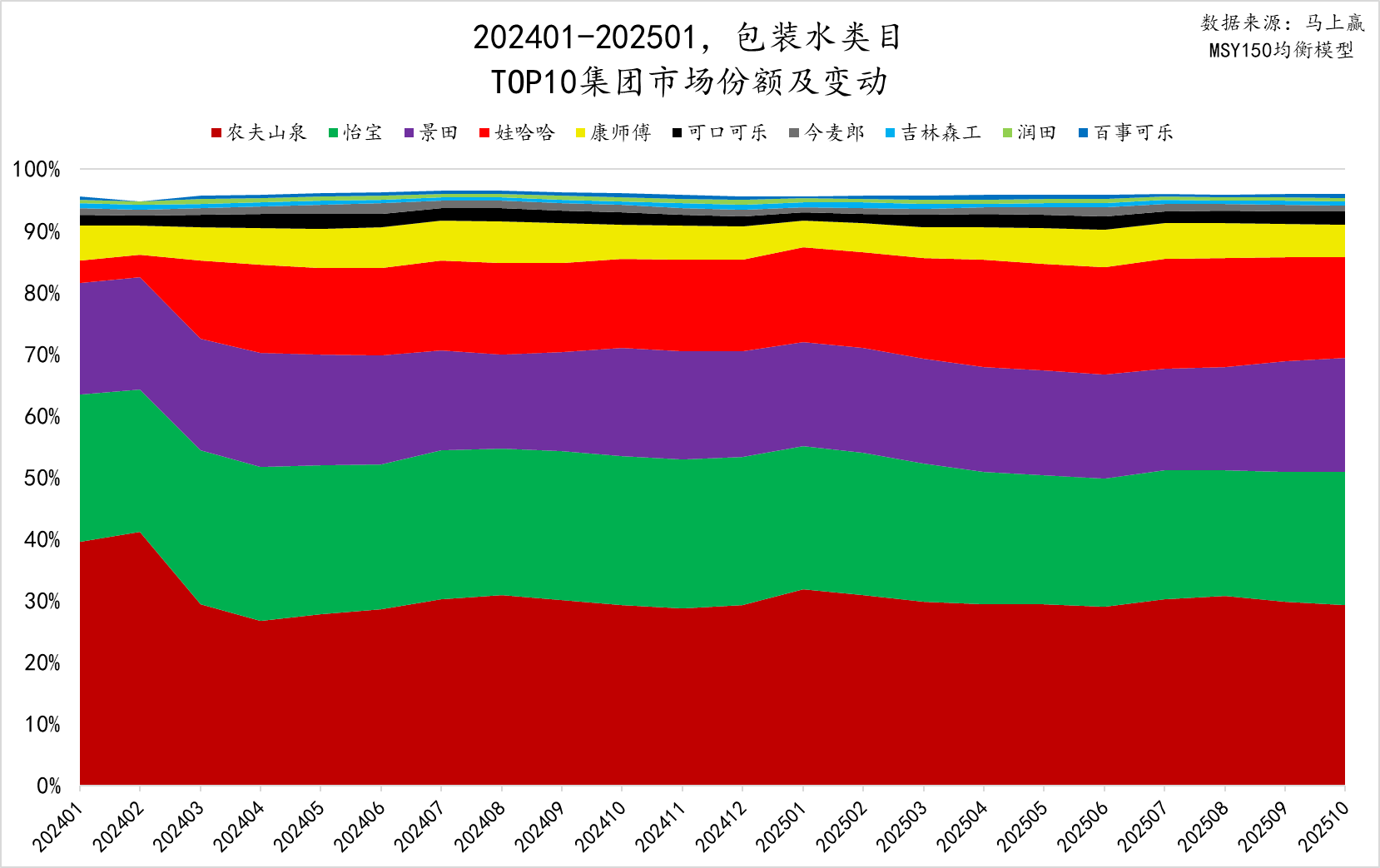

将时间拉长到 2024 年以来,纵观整个事件对包装水类目 TOP10 集团市场份额影响的全貌:

图源:马上赢

娃哈哈集团从 2024 年年初风波过后市场份额有了明显的提升,并且将由公共事件推动的增长份额一直保持至今;农夫山泉虽然受到了明显影响,但是作为 TOP1 集团的地位依旧稳定,且也持续的在找回自己的“ 失地”;相比之下,怡宝在激烈的市场竞争中份额持续被蚕食、挤压。

从 2024 年风波开始,到如今 2025 年尾已至,包装水类目整体,以及其内部的集团竞争、产品类型格局都在发生着深远的变化,因为赛道突然的火热,也有大量的产品概念在经历着从传统到创新的“ 新陈代谢”。包装水类目近两年在发生什么?集团、产品格局如何改变?未来又有什么机会?本周,马上赢情报站为您带来包装水类目的专题研究。

文中数据均来自于马上赢品牌 CT,马上赢 MSY150 均衡模型、马上赢全量门店模型,使用的模型在数据图中均有标注。马上赢品牌 CT 数据覆盖了全国县级以上各等级城市 (不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌 CT 中的品牌超 30 万个,商品条码量超过 1400 万个,年订单数超过 50 亿笔。

1、类目整体之变:占比/增速、价格水平、规格/价格

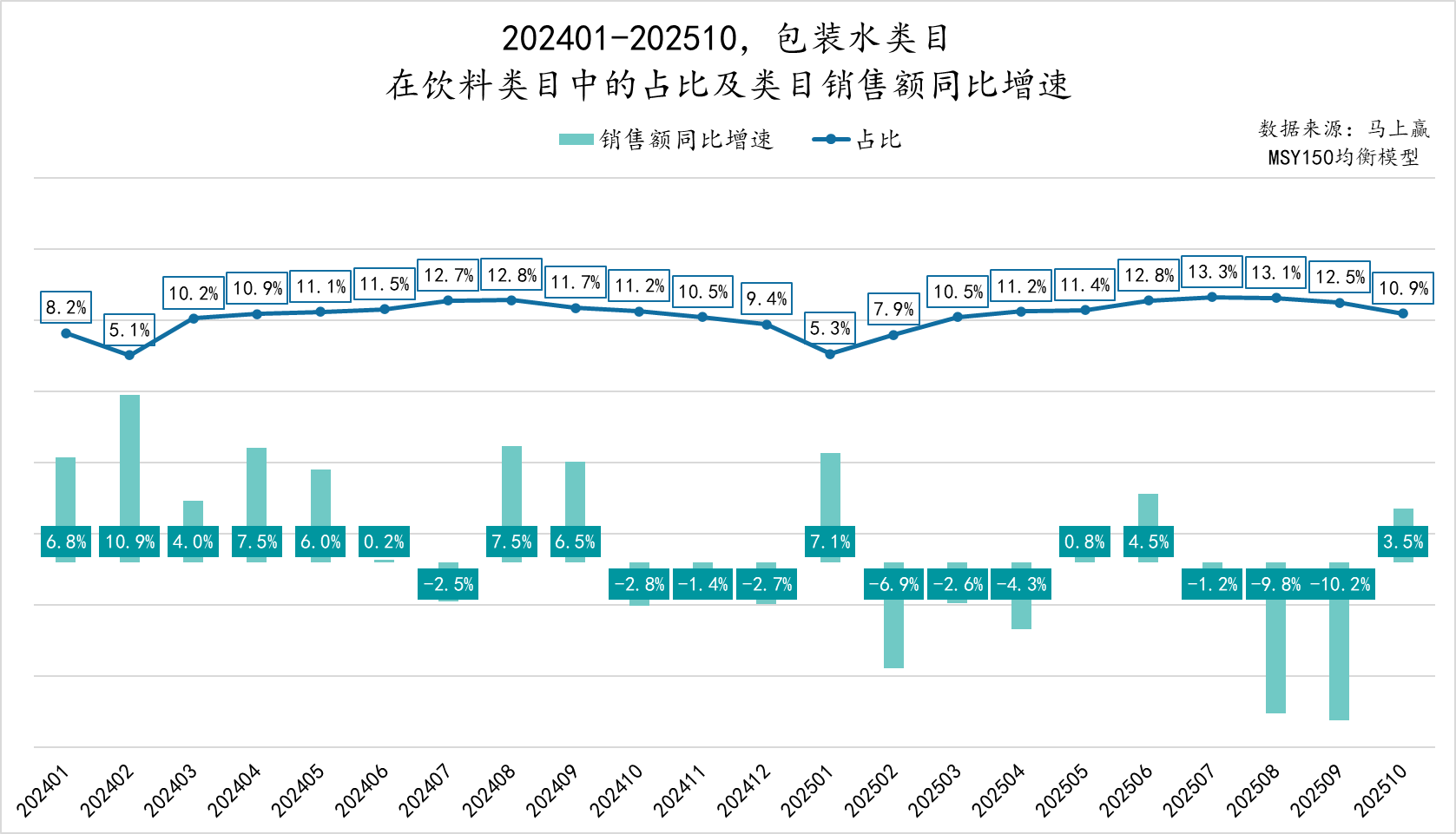

首先从包装水类目在饮料中的占比,以及类目的销售额同比增速来观察类目整体的发展情况。

图源:马上赢

可以看到,2025 年同比 2024 年,包装水在饮料类目中的占比呈现轻微上升趋势,在夏季旺季时占比超过了 13%。然而,从销售额同比增速来看,2024 年包装水的销售额同比增速在多数月份保持正增长;但到了 2025 年,除了春节错位带来的短期波动外,包装水的销售额同比增速在多个月份为负,尤其是在 8 月、9 月,包装水的销售额同比增速接近-10%,下滑显著。

尽管包装水在饮料类目中的市场份额有小幅上升,但从销售额同比情况来看,类目整体市场规模有一定萎缩迹象,瓶装水类目或许正在步入存量竞争阶段。在这种环境下,集团、品牌之间的竞争通常将愈加激烈,价格竞争、品牌力与产品创新或将成为未来集团增长的重要因素之一。

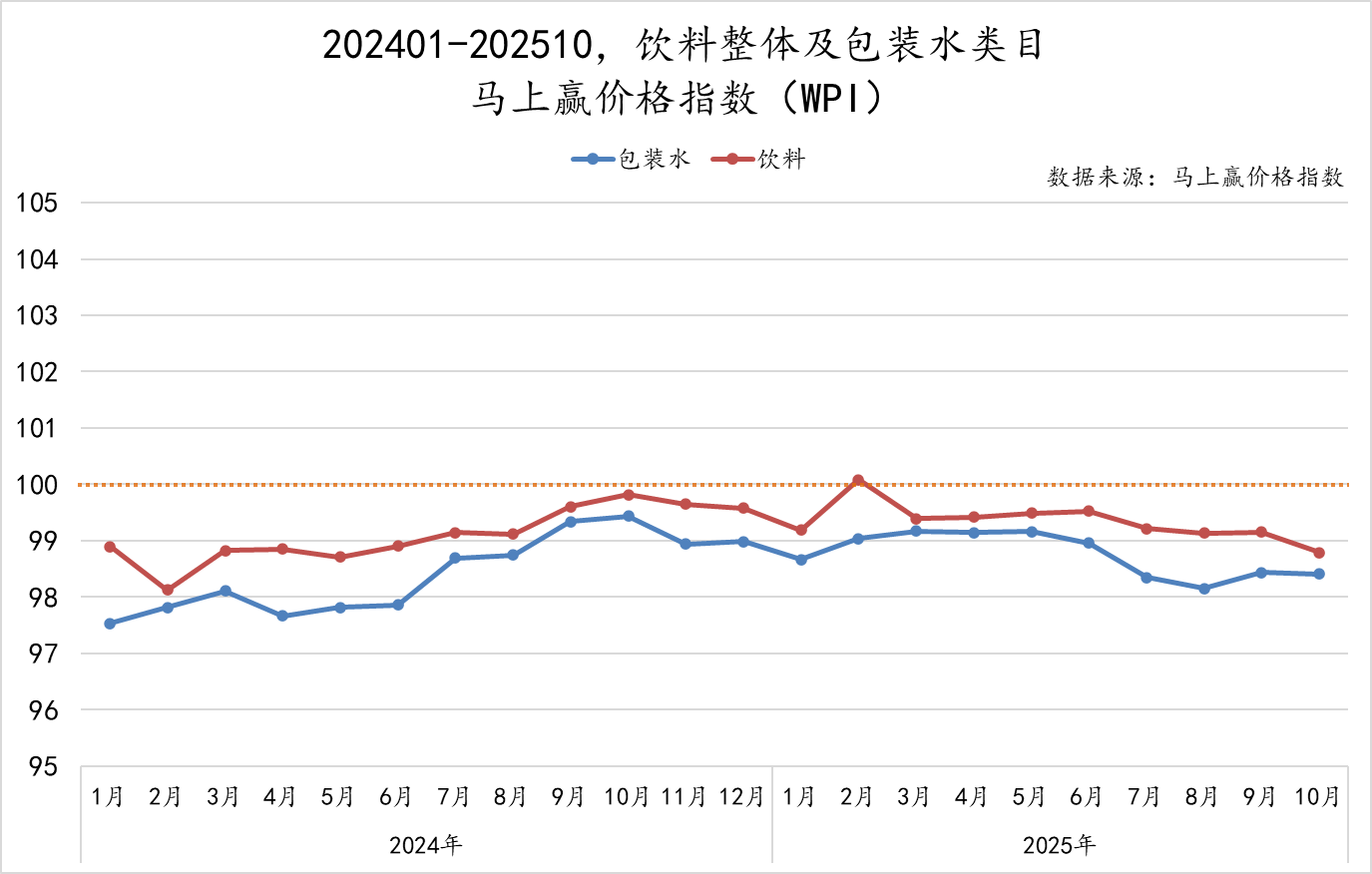

为了更好的观察类目的价格水平变化,我们拉取了饮料整体与包装水类目的马上赢价格指数 (WPI),指数以 100 为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100 表示与去年同月持平,高于 100 表示同比价格水平上升,低于 100 则表示同比价格水平下降。

图源:马上赢

从 202401 到 202510,包装水的 WPI 始终低于 100,表明其价格水平呈同比下降趋势。与整体饮料类目相比,包装水的价格下行压力更为明显。具体来看,2025 年上半年,包装水的价格指数相对更接近 100,价格下行幅度有所收窄。然而,进入 2025 年夏季饮料旺季后,价格压力再次显著上升,尤其是在 6 月到 9 月期间,包装水的 WPI 指数明显走低,显示出市场竞争的加剧,或因厂商在旺季纷纷采取“ 以价换量” 的策略,以应对市场份额的争夺。

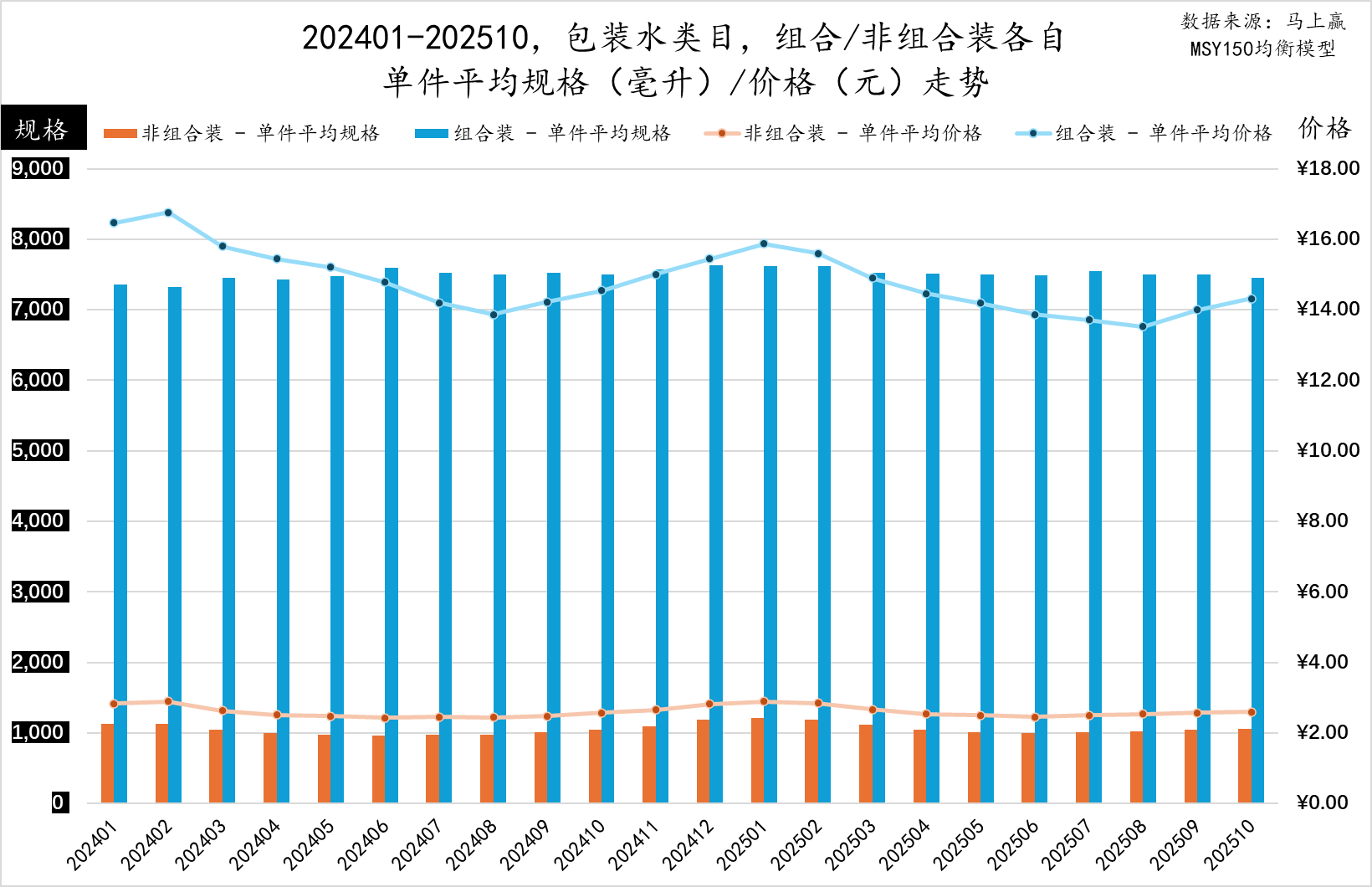

基于类目整体的产品情况,我们将组合装/非组合装分开来看其规格、件均价以及百毫升均价变化。

图源:马上赢

从 2024 年到 2025 年,包装水组合装和非组合装的每件平均规格在整体饮料类目大包装化的背景下保持相对稳定,并未显著增长。目前非组合装包装水的平均规格已达到 1000ml/pcs,已经大幅高于饮料的单件平均规格。相比来说,组合装产品的规格在 7000ml~8000ml 之间波动,波动幅度稍大于非组合装产品。

从单件平均价格的角度来看,包装水类目不论是组合装还是非组合装,都呈现出了一定的季节性。其中非组合装,在冬季的单件平均规格、价格稍高,可能是由于天气寒冷,小规格、常规规格即饮需求相对较少,大规格产品销售较多,同时也推高了单件平均价格,单件平均价格、规格整体有着相当强的相关性。组合装的件均规格、价格相关性稍弱,但价格季节波动明显,在旺季,厂商通过降低组合装的价格、增加促销力度等方式来激励消费者购买更多,以及在竞争中获取优势,赢得更多份额;在淡季,消费者需求下降,需求刚性增强,厂商相对来讲竞争意愿、促销意愿就变得没有那么强烈。

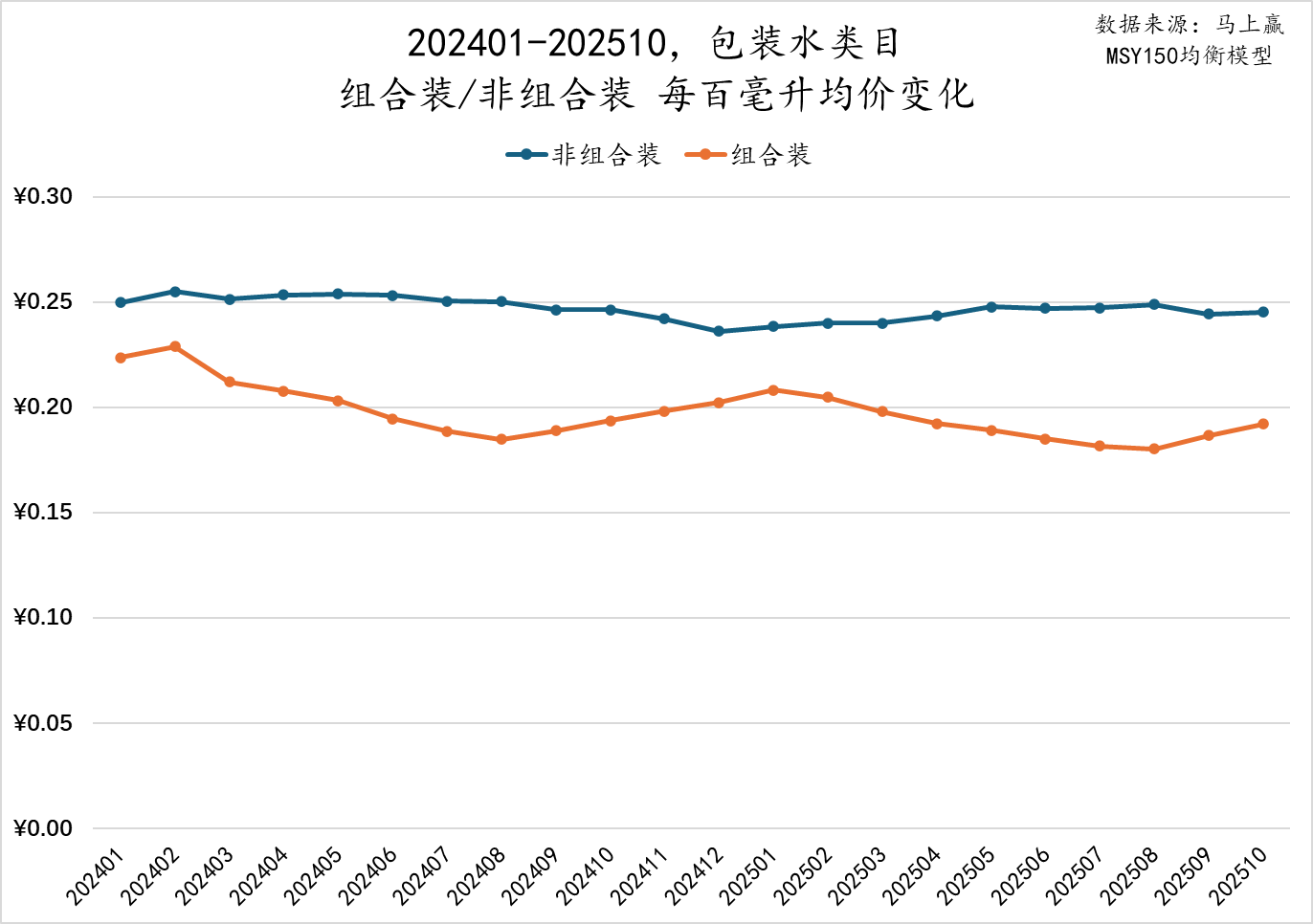

图源:马上赢

穿透到组合装/非组合装产品的每百毫升均价,首先由于购买量的原因,组合装单次销售量大,因此每百毫升均价显著低于非组合装,两者的每百毫升均价相差 20% 左右。波动趋势上,非组合装产品每百毫升均价波动较小,整体趋势也相对平稳,一直维持在 0.25 元/百毫升上下,冬季稍有下降;趋势上下降较为明显的是组合装产品,一方面从 2024 到 2025,其每百毫升均价整体呈现下行趋势,另一方面,或因促销等原因,其每百毫升均价在夏季明显更低。

2、产品类型之变:多水种占比/增速、规格、均价

虽然都是水,但在包装水内部,多个不同水种类型的产品共同构成了包装水类目这一整体。

基于马上赢品牌 CT 中的包装水标签体系,在包装水类目,基于不同水种类型做划分主要可以分为以下几个类型的水种:纯净水,即产品宣称为“ 纯净水” 的产品;矿泉水,即符合国家相关法律法规要求,产品宣称为“ 矿泉水” 的产品;熟水,即近几年来以凉白开、喝开水等为代表,通过煮沸或其他熟化工艺加工,产品宣称为“ 熟水” 或“ 开水” 的产品;天然水,即以农夫山泉天然水为代表,宣称水源来自天然源头且可能未经公共供水系统处理的,产品宣称为“ 天然水” 的产品。

另外需要说明的是,由于包装水内部水种、水源地、加工工艺等产品种类繁多,因此在以上主要类型外,依然存在一部分产品未做分类,因此除以上四个主要水种外,依然有“ 其他/未明细” 的包装水类目产品存在,敬请知悉。

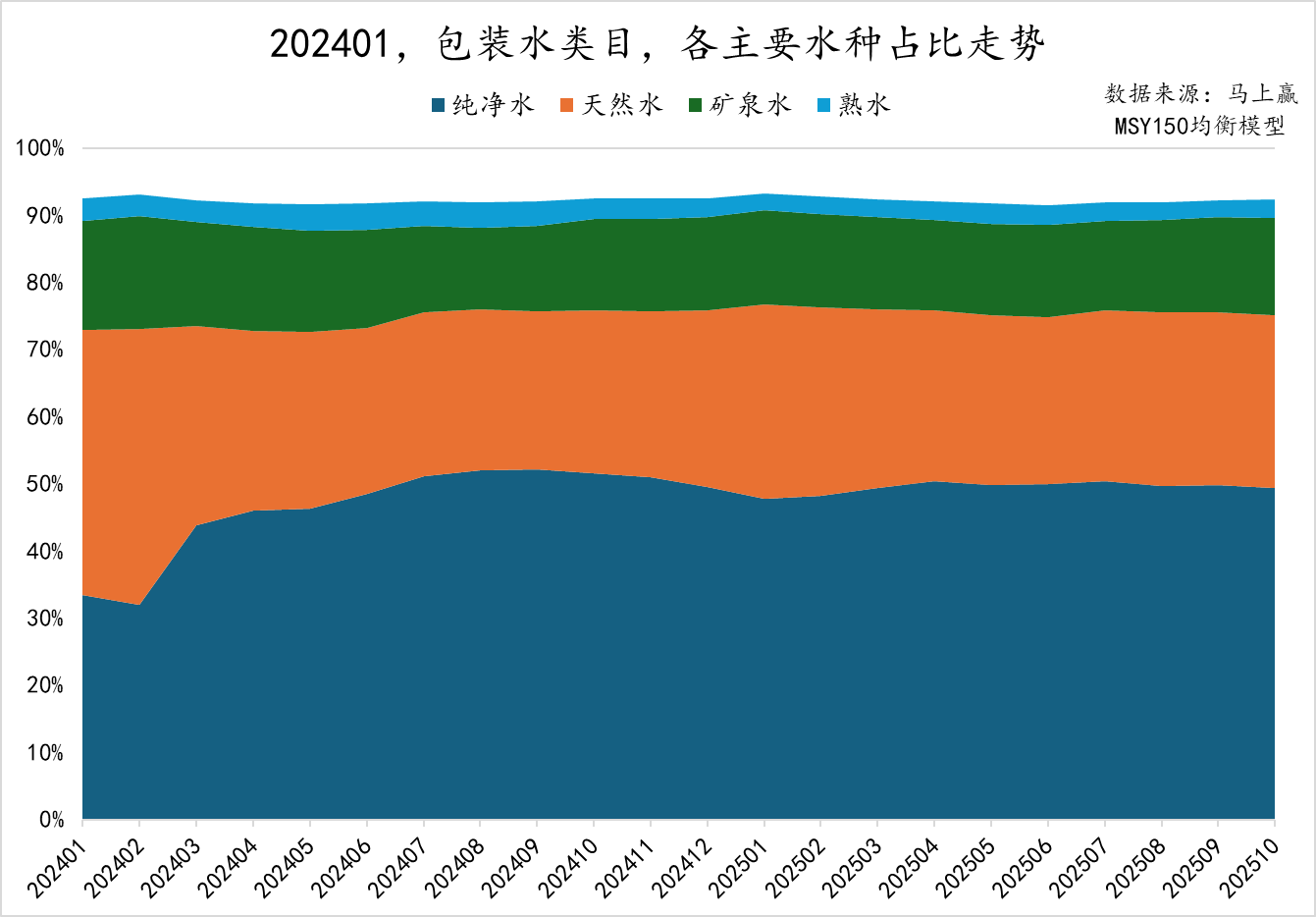

首先来看几个主要水种在包装水类目的占比情况变化。

图源:马上赢

可以看到,四个主要的水种,即纯净水、矿泉水、天然水和熟水四者整体的占比在类目中合计超过 90%,且基本保持稳定,水种之间占比的变化主要来自于以上四个主要水种之间的产品选择流动。

在以上四个主要水种中,纯净水占比最大,在期内其占比由 35% 左右已经提升到了尾期的约 50%;其次是天然水,从约 40% 的占比下降至尾期约 25%;第三为矿泉水,整体占比较为稳定约 15% 左右;相比来说,熟水的占比最小,仅约 3% 左右,且还面临着占比的进一步压缩降低。

图源:马上赢

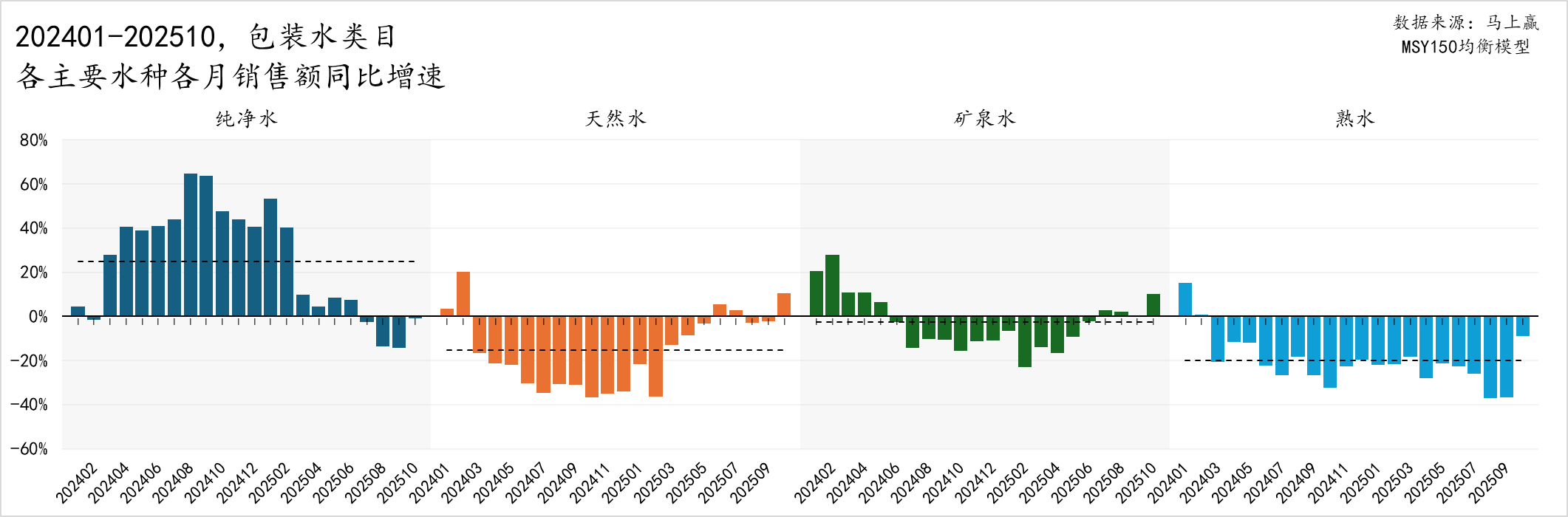

从销售额同比增速的角度来看,不同水种的市场表现差异明显。纯净水在 2024 年大部分时间都实现了超过 20% 的销售额同比增速,增长势头非常强劲。然而,进入 2025 年后,纯净水的销售额同比增速明显收窄,甚至在部分月份出现了下滑,其快速增长的势能或已逐渐消退。

与纯净水的增速放缓相对应的是天然水和矿泉水。矿泉水和天然水在经历了 2024 年明显的下滑后,在 2025 年都呈现出销售额同比增速下滑收窄,且在 6、7 月都陆续出现了销售额同比增速回正还有一定的正增速扩大趋势,或在未来有着进一步的回暖、成长表现。

相对而言,熟水在过去两年中的表现整体都较为疲软。在很多月份,熟水的销售额同比增速下滑幅度都超过 20%,或可说明消费者对这一水种的需求或吸引力正在持续下降。

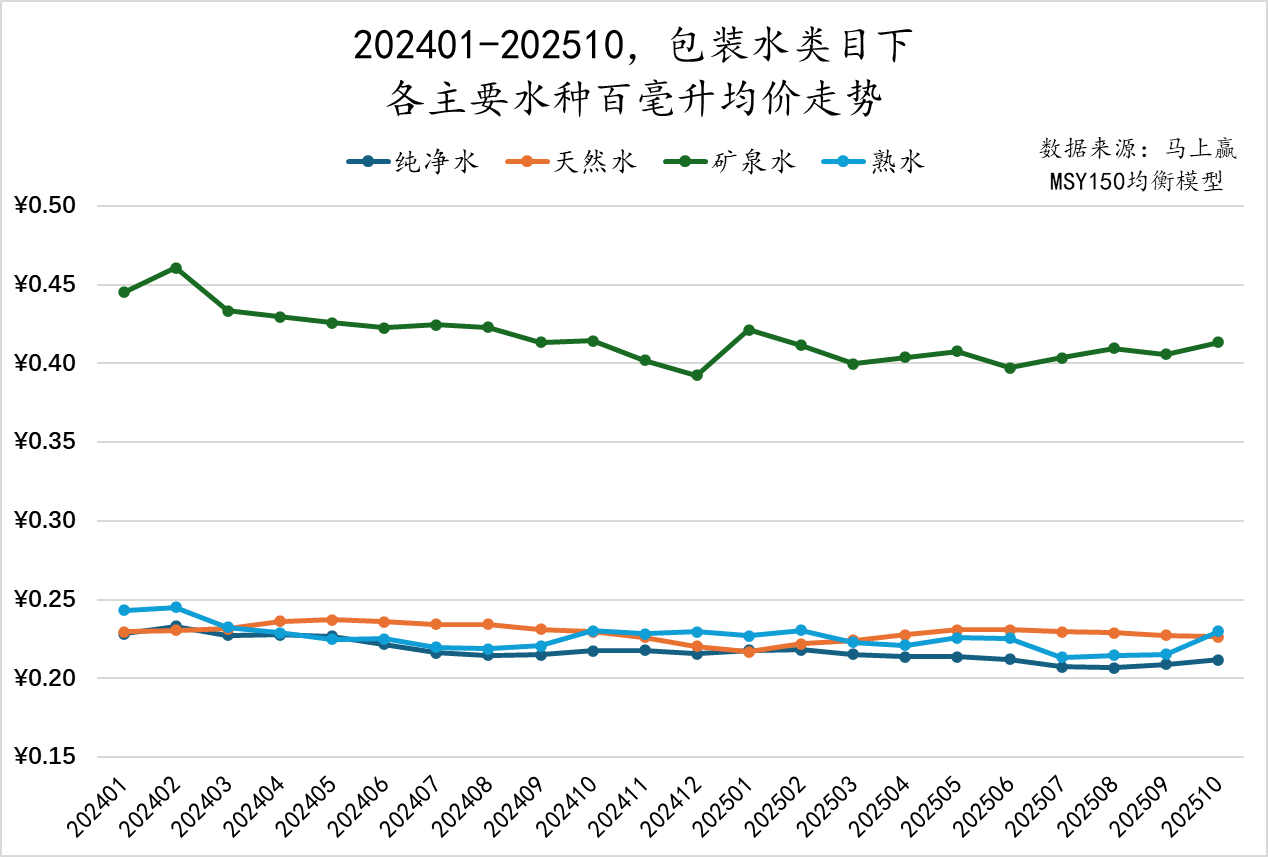

图源:马上赢

观察不同水种的每百毫升单价,可以发现矿泉水的每百毫升单价很少低于 0.40 元,明显高于其他水种。也因此,矿泉水的单价下降趋势相对最为明显,这可能与消费者对于价格的敏感性以及市场竞争的加剧相关。矿泉水逐步降低价格,以适应市场需求和增强竞争力。

相比之下,天然水、纯净水、熟水的每百毫升单价相差不大,基本保持在 0.20-0.25 元的区间,但也都呈现出轻微的下降趋势。尽管相差不大,三者之间的价格整体呈现出天然水> 熟水> 纯净水的格局,也能够反映出天然水源概念依然保持着一定的溢价能力;另外,在冬季时,熟水的每百毫升均价会略微在三者中占据上风,或与冬天时开水、熟水概念更能让消费者有暖意、亲切感有一定的相关性。

图源:马上赢

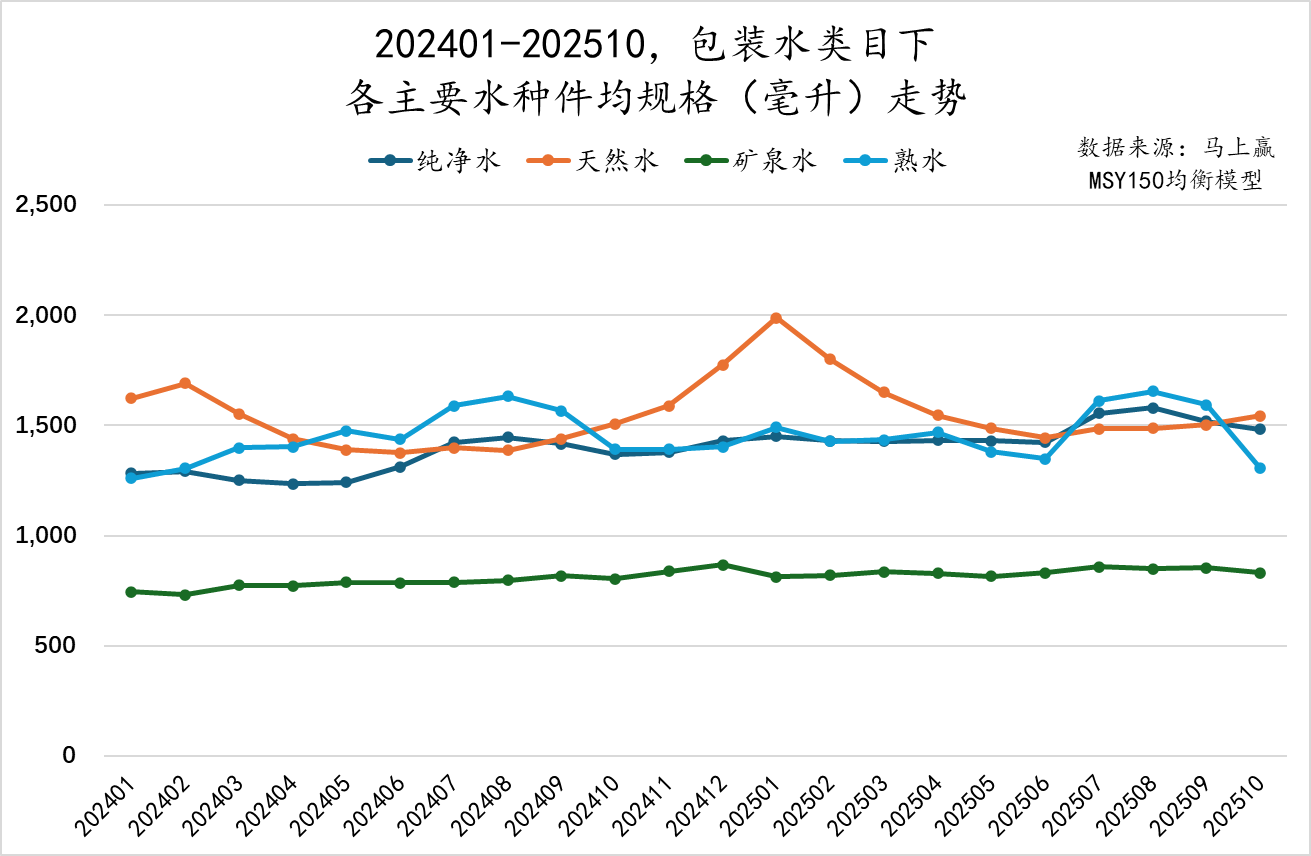

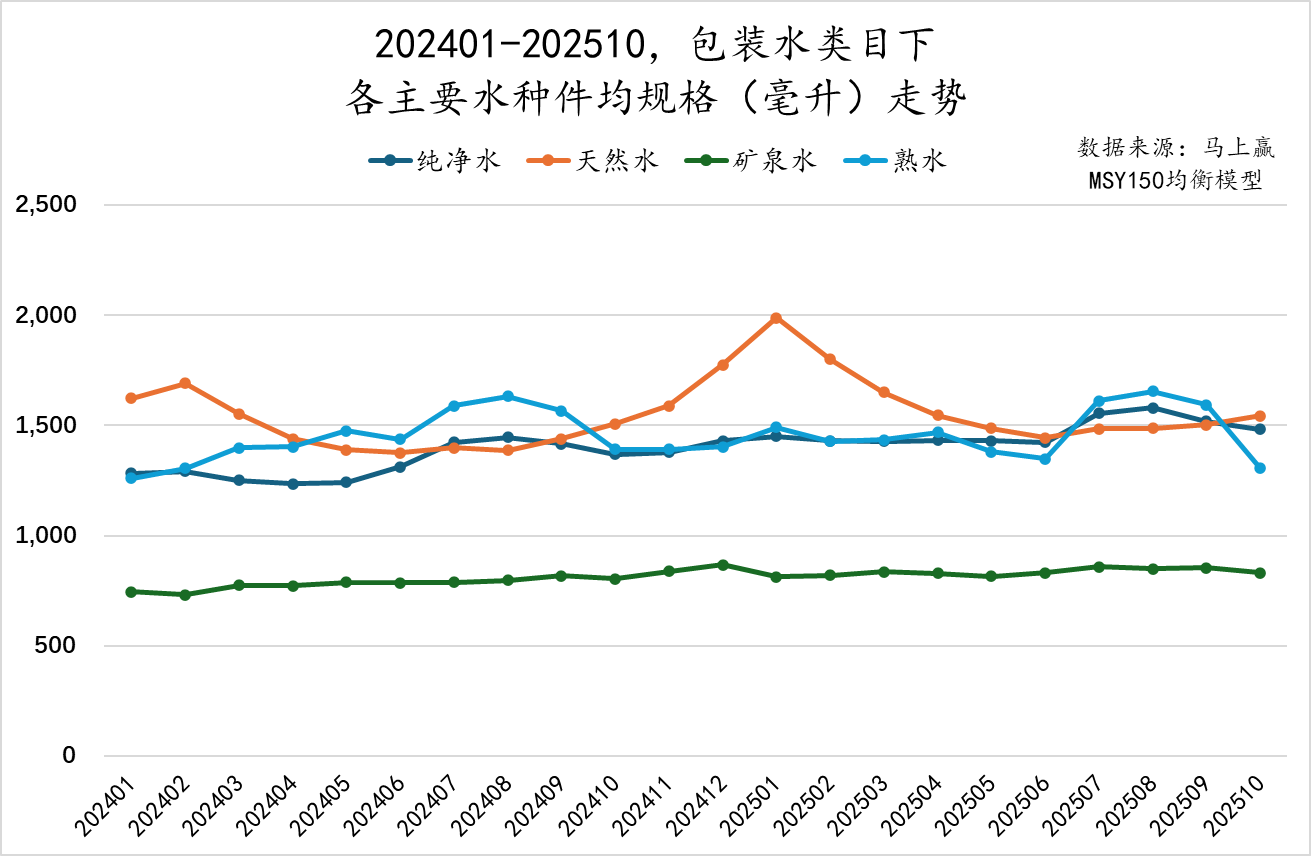

在不区分组合装/非组合装,不同水种的件平均规格上,矿泉水的平均规格始终显著低于其他三种水类,但呈现轻微的上行趋势,从 2024 年初的约 750 毫升,逐步上升到约 850 毫升。虽然矿泉水的规格相对较小,但这一增长趋势表明,随着市场需求的变化和消费者偏好的调整,矿泉水在规格上也在逐步适应市场的变化。

相比之下,天然水、纯净水、熟水的规格差异较小,整体在 1500 毫升左右。然而,天然水的规格在淡季时反而较大,旺季时反而会稍微减小,这可能是受到消费者购买习惯和市场竞争的影响,旺季即饮需求变多,一次 500ml 解渴;淡季小规格即饮需求变少,大规格做饭、家内场景需求变化不多,因此拉高了平均规格。熟水和纯净水的平均规格则表现出相反的趋势,淡季时规格较小,而在旺季时则有所增加。这一现象可能反映了品牌在不同季节调整产品规格,以适应消费者需求的变化。

图源:马上赢

虽然不同水种的每百毫升单价和平均规格存在一定差异,但各类水的单件平均价格却相对集中,也反应了消费者对于包装水,单件购买的情况下,能够接受的价格上限也较为集中。其中,矿泉水采取了相对小规格的策略,虽然对应更高的每百毫升单价,但最终的单件价格并没有显著高于其他水种。相比之下,天然水、纯净水、熟水的平均单件价格与其平均规格呈现出较强的相关性,容量的变化直接影响了最终的单件价格。

或许,消费者对天然水、纯净水、熟水水种本身的差异化,以及集团/品牌之间的差异化认知并不那么充分,对价格的主要感知来自于产品的规格容量,除了矿泉水的产地故事能够提供较高的溢价外,容量依然是决定最终单件价格的主要因素。

3、竞争格局之变:类目整体/各水种格局

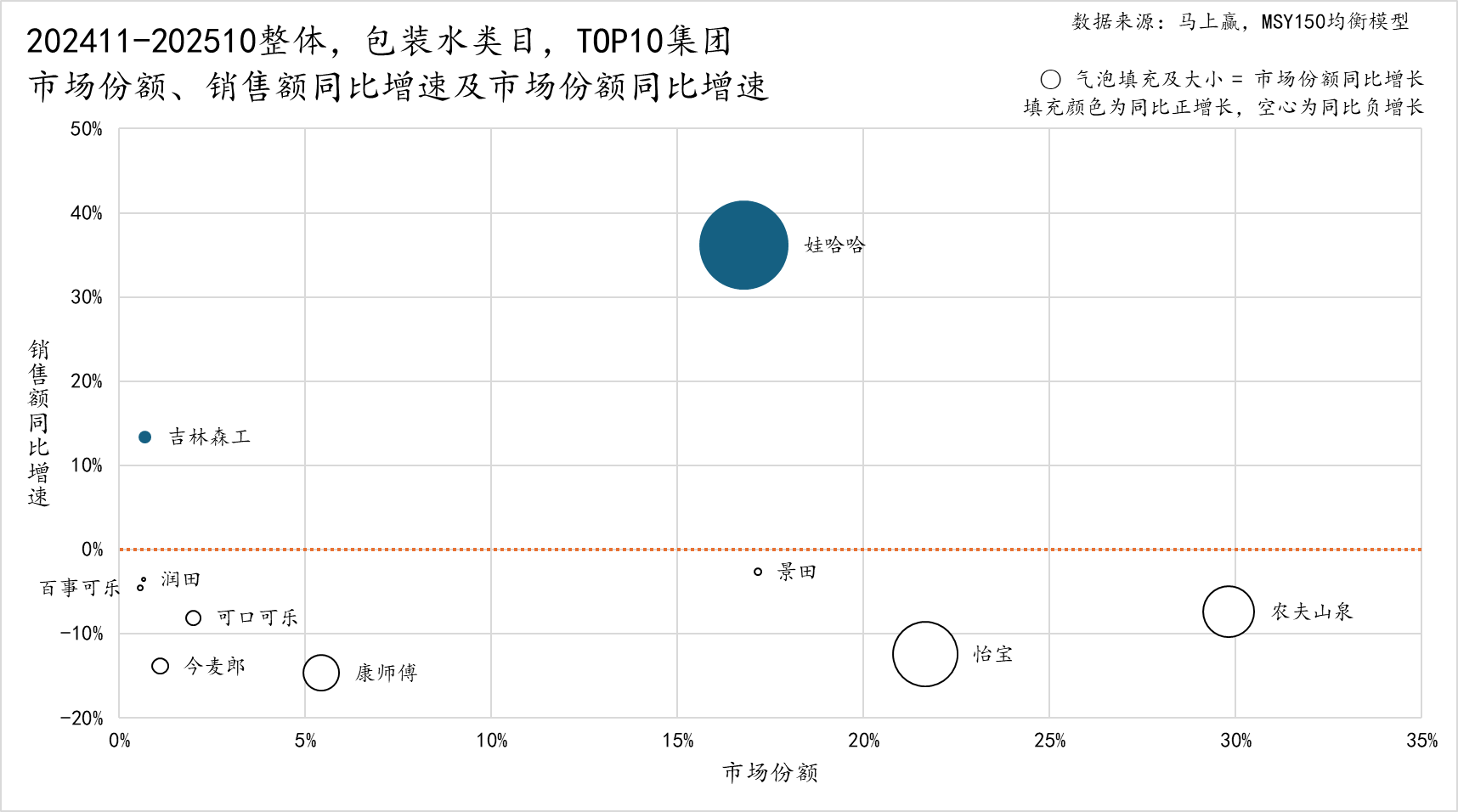

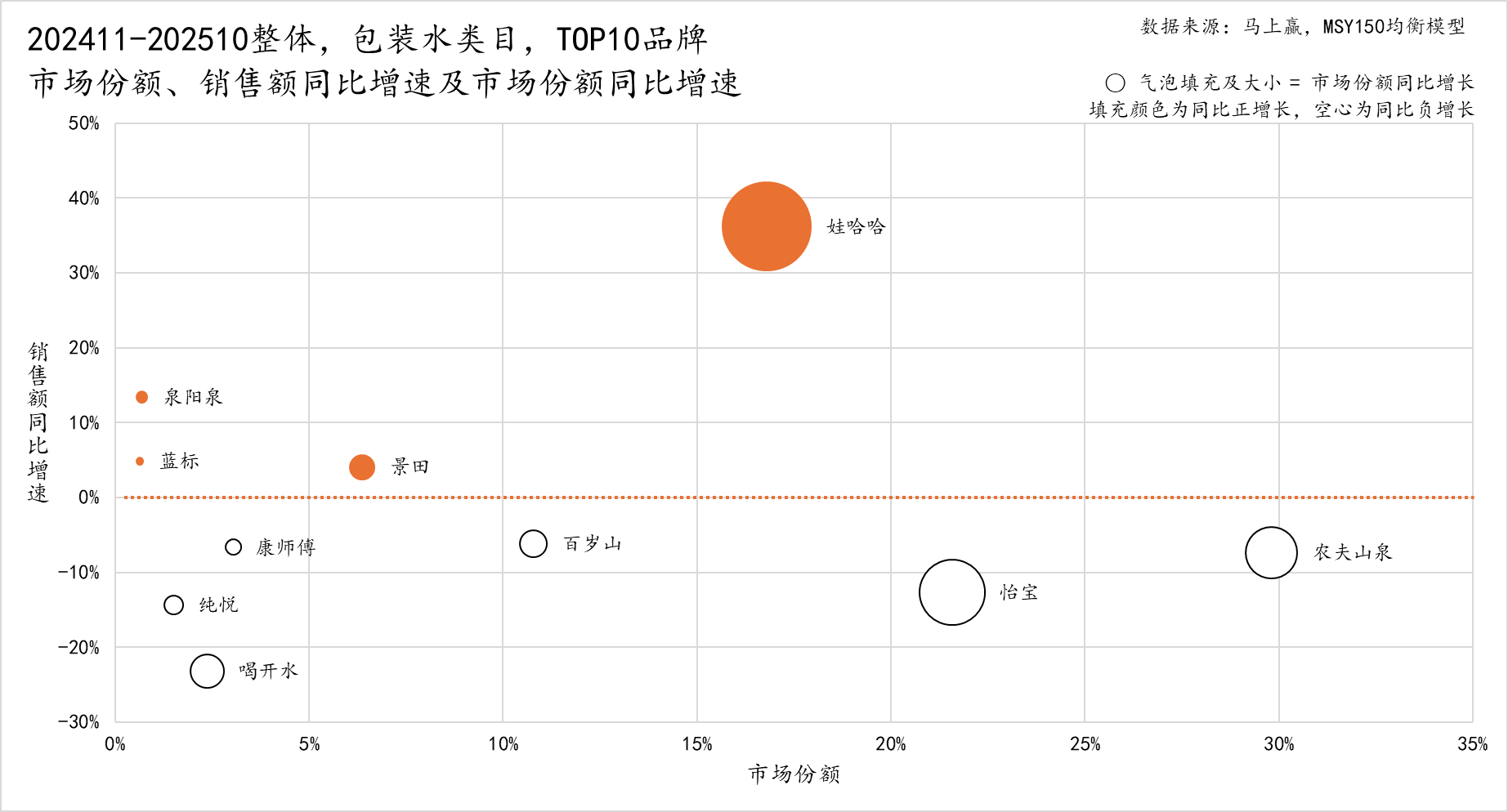

图源:马上赢

从集团维度来看,在 TOP10 集团中,销售额同比增速为正的仅有娃哈哈、吉林森工两家集团。其中,娃哈哈集团在过去一年中表现尤为突出,其销售额同比增速接近 40% 的同时,市场份额也实现了较大幅度的同比增长;另一家销售额同比增长的集团是吉林森工,旗下拥有泉阳泉品牌。

相比之下,农夫山泉虽然稳坐市场份额第一的位置,约占 30%,但在包装水类目内,销售额同比增速、市场份额同比均呈现一定的下滑。第二名的怡宝相对下滑更为严重,其销售额同比增速下滑超过了 10%,市场份额也有明显的下滑。

图源:马上赢

品牌维度与集团维度有一定的相似性,在 TOP10 品牌中,销售额同比增速为正的品牌分别为娃哈哈、泉阳泉、景田以及蓝标,其中仅泉阳泉主打矿泉水,娃哈哈、蓝标、景田都是主打纯净水或天然水。景田旗下的另一个主打矿泉水的品牌百岁山,则呈现一定的销售额同比增速、市场份额同比下行。另外需要注意的是,TOP10 品牌中,喝开水作为熟水水种的代表品牌之一,其销售额同比增速下滑超过 20%,下行较为严重。

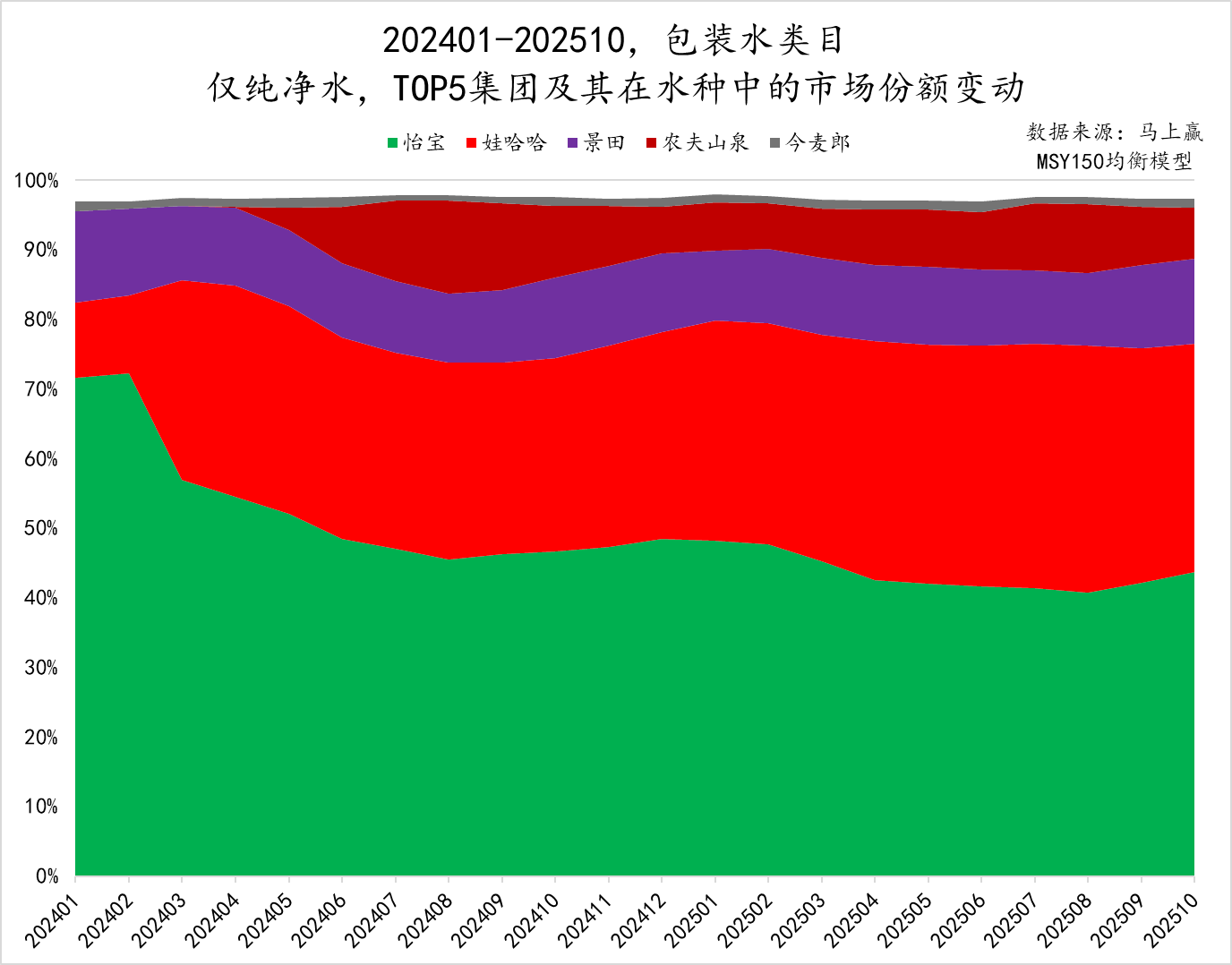

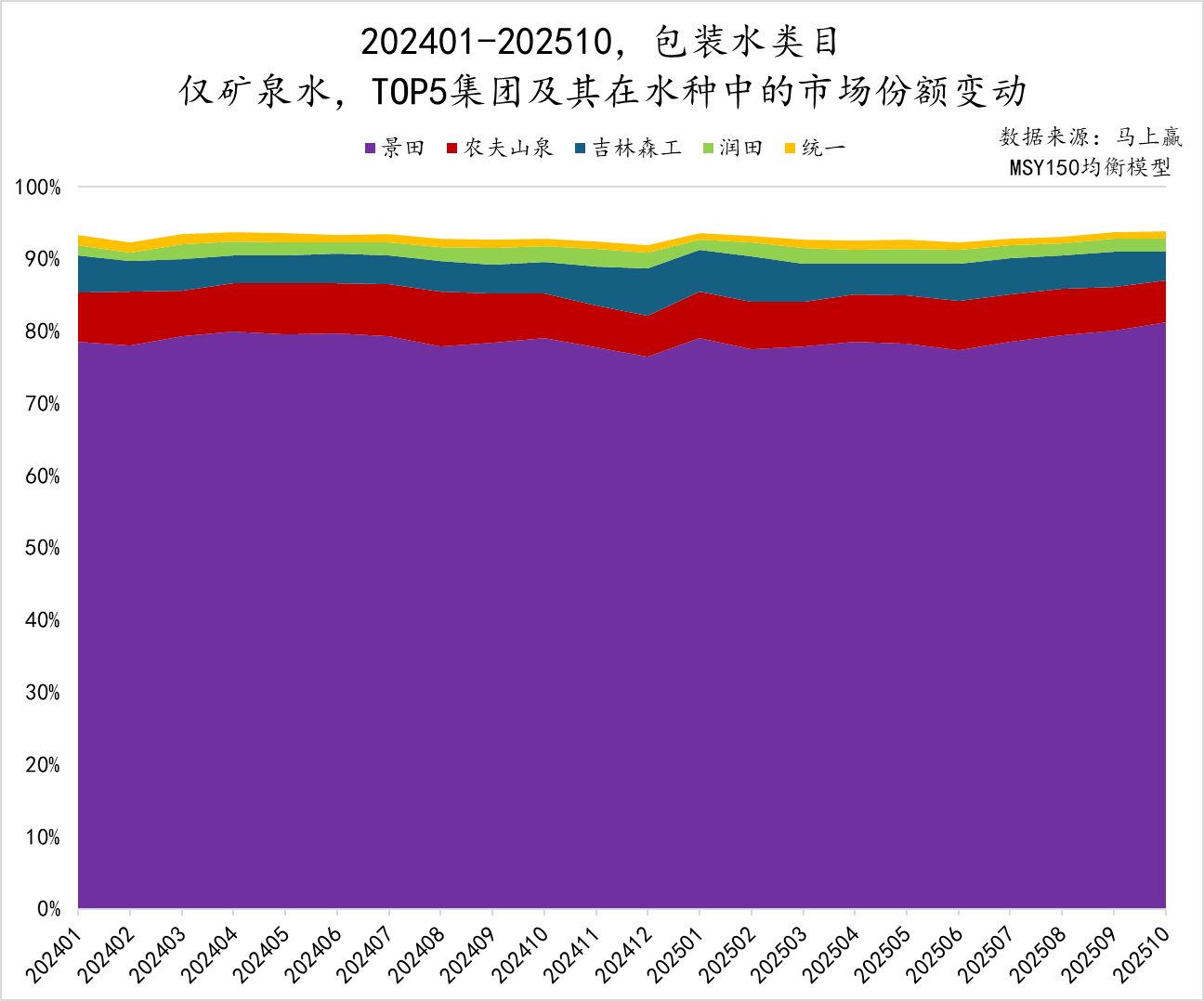

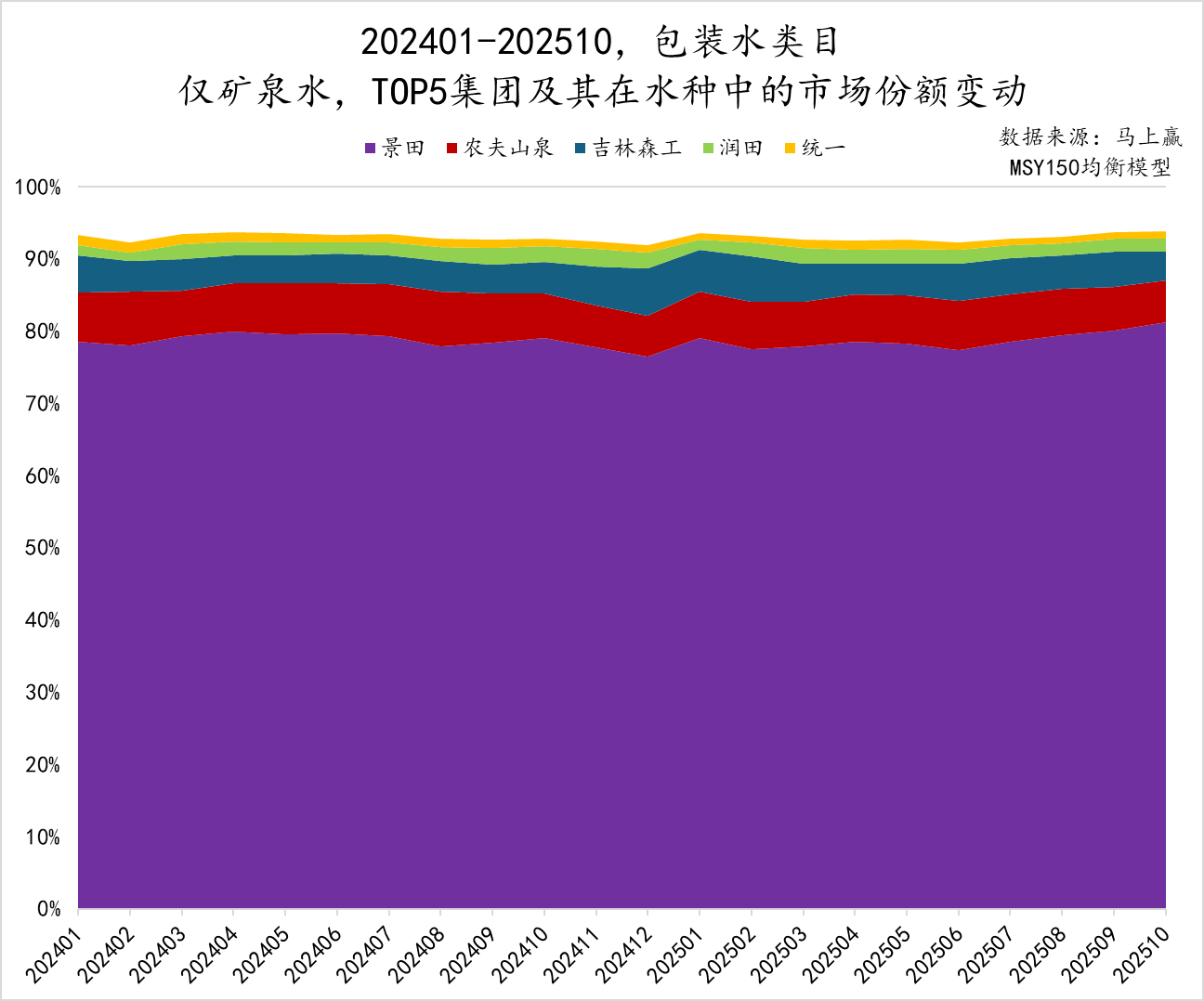

纯净水

在纯净水水种中,怡宝的市场份额已经从 2024 年年初高点时的 70%+,下滑至 2025 年 8 月的低点约 40%,在该水种内的市场份额跌去了快一半,下行显著。与此对应的是娃哈哈的显著增长,以及后来加入纯净水水种的农夫山泉。值得注意的是,农夫山泉在纯净水水种中的市场份额高点出现在 2024 年 7、8 月,在 2025 年,其市场份额也有一定程度上的同比下滑。

图源:马上赢

从过去一年的整体情况来看,娃哈哈目前以约 35% 的市场份额和接近 40% 的销售额同比增速遥遥领先;怡宝虽然依然位居第一,但销售额同比增速下滑超过 10%,压力较大。在水种的 TOP5 集团中,排名第三-第五的景田、农夫山泉、今麦郎,虽然该三个集团市场份额较低,但销售额同比增速全部为正。

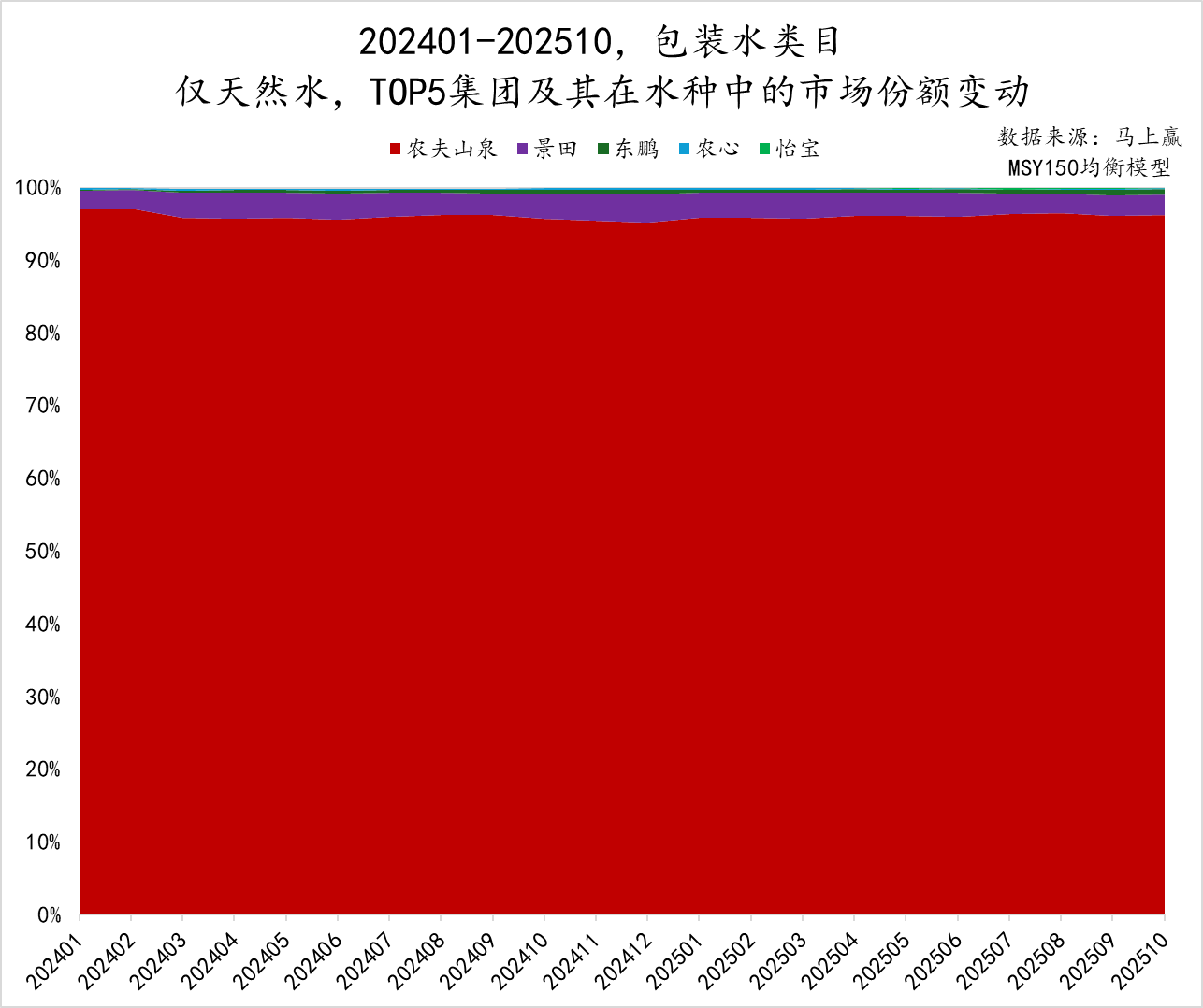

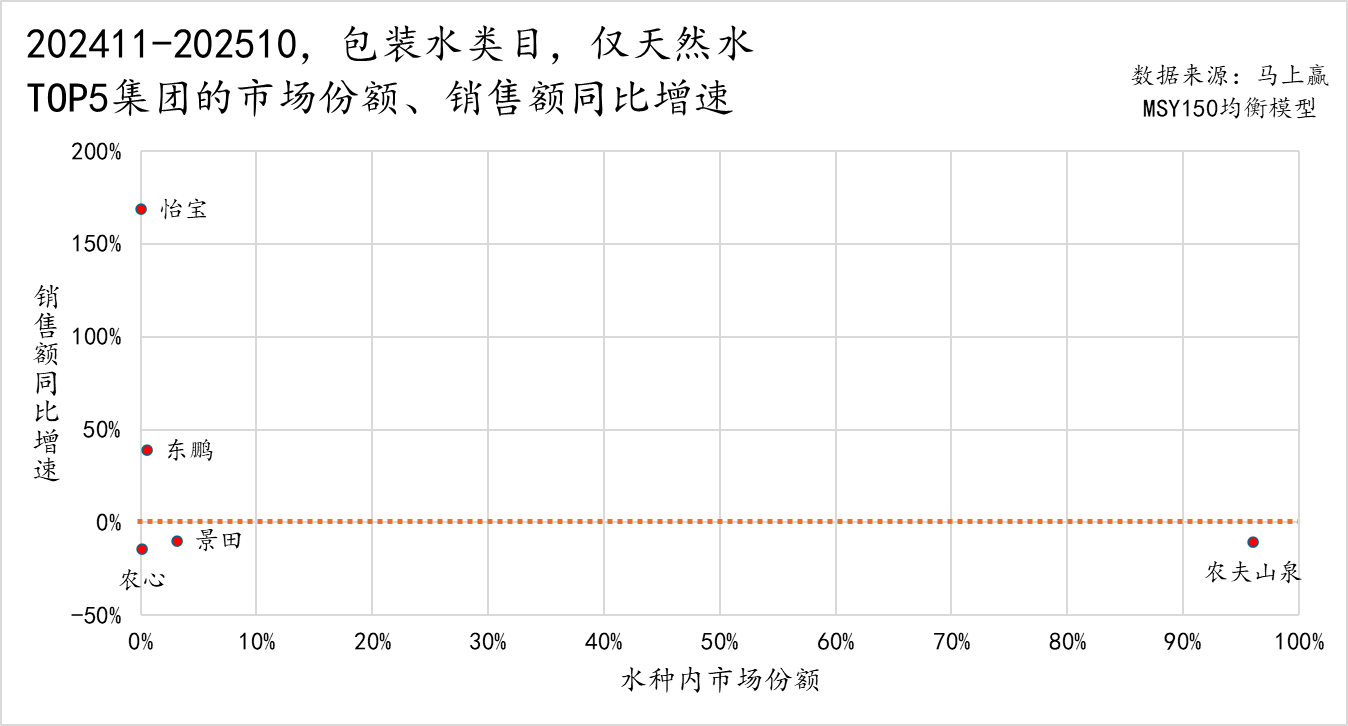

天然水

天然水市场呈现高度集中趋势,农夫山泉几乎占据了整个市场,市场份额超过 95%,其次是景田,约占 3% 的市场份额,后续集团的份额则均<约 1%。

图源:马上赢

然而,尽管农夫山泉在市场份额上占据明显优势,但销售额同比依旧有 10% 左右的下滑,景田亦然。相比之下,怡宝和东鹏在过去一年中实现了显著增长,东鹏销售额同比增长约 40%,怡宝更是超过了 150%,但或与其上期规模较小有关,基数过小所以同比增速过高。

图源:马上赢

矿泉水

在矿泉水类目中,景田以百岁山品牌为核心独占了约 80% 的市场份额,显示出矿泉水市场的高度集中性。在今年的旺季,景田的市场份额还呈现出进一步的上升趋势。相比来说,农夫山泉在矿泉水水种的表现较为一般,虽然稳定占有约 5% 的份额,但其市场份额在今年有所收窄。吉林森工以泉阳泉品牌成为包装水区域强势品牌的代表,份额也在约 5% 左右,润田、统一及后续集团的市场份额均较小。

图源:马上赢

在排名前五的集团中,吉林森工的是唯一一个在过去一年实现销售额同比增长的集团,同比增速接近 15%,虽然市场份额仅为约 5%,但销售额同比增速亮眼。而农夫山泉、统一在矿泉水类目则表现不佳,在市场份额都较小的情况下,销售额同比下滑都超过了 10%,远超类目巨头景田 5% 下滑。

图源:马上赢

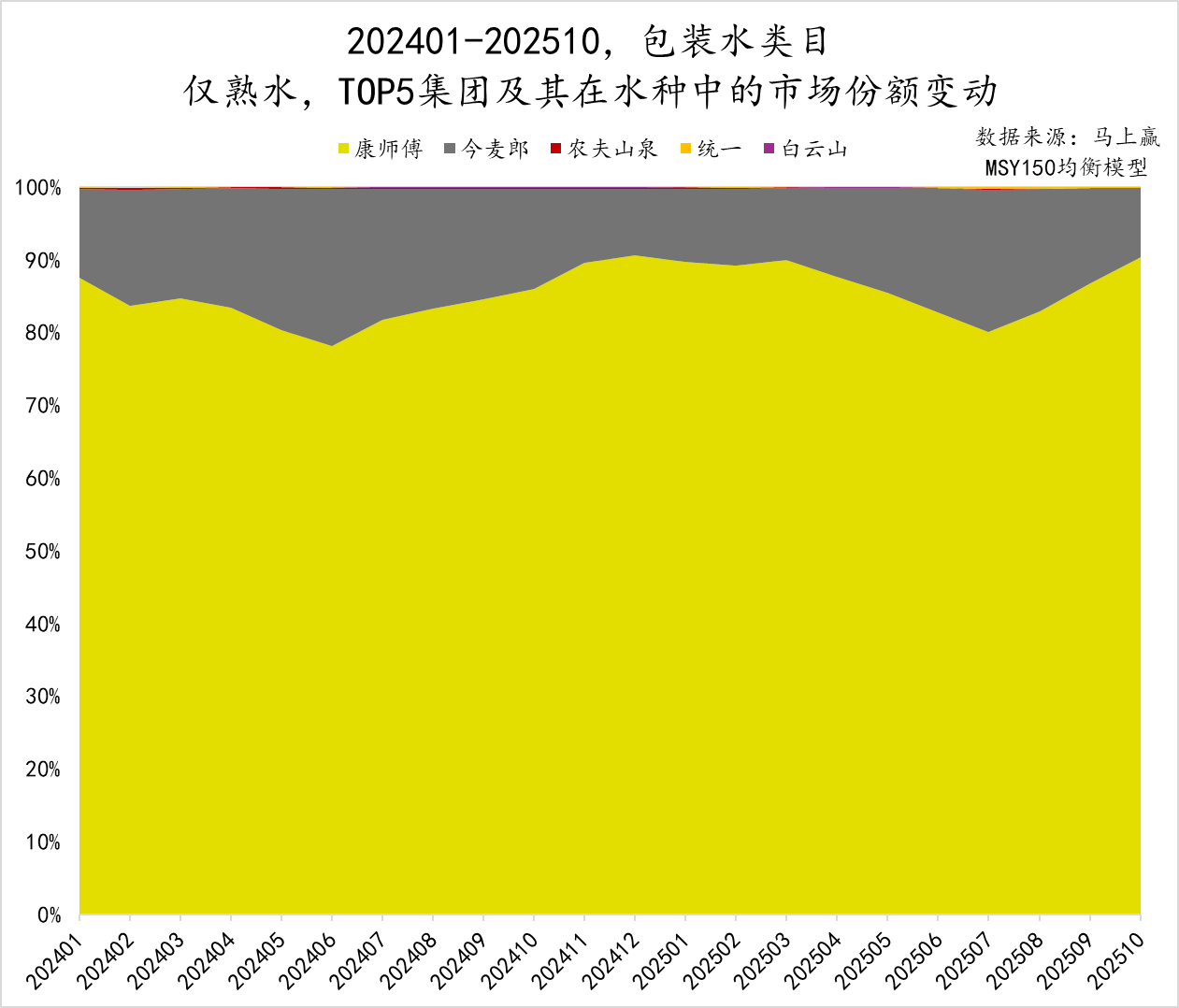

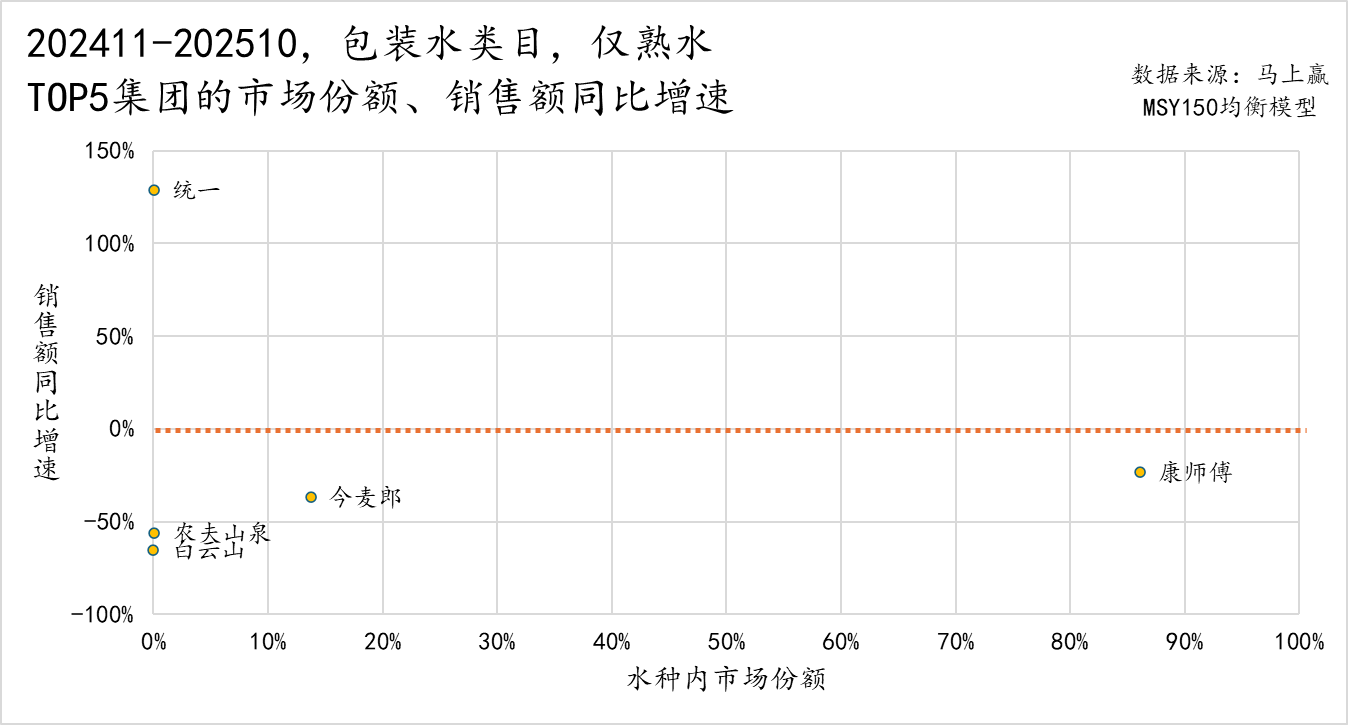

熟水

熟水赛道的竞争者相对较少,主要由今麦郎和康师傅两家公司主导,两者合计几乎占据了整个类目的全部市场份额,康师傅的市场份额约为 85%,今麦郎则超过了 10%。值得注意的是,在每年的包装水旺季,今麦郎在熟水类目中的市场份额会出现一年中的峰值,或许与集团的市场、促销策略相关。

图源:马上赢

然而,尽管这两家公司在市场上占据主导地位,它们在过去一年中的销售额均出现了较为明显的下滑,康师傅销售额同比下滑约 20%,而今麦郎同比下滑幅度达到了约 40%。与此同时,农夫山泉、白云山下滑幅度更大,整个类目 TOP5 集团仅有市场份额极小的统一实现了销售额同比增速翻倍的增长,但或与其上期规模较小相关。

图源:马上赢

随着消费者饮水习惯的变化和市场上各类饮用水的出现,熟水这一水种,正在整体面临较大的挑战。

4、产品概念之变:概念产品“ 百花齐放”

对于包装水成熟、传统的市场来说,大体格局可能很难产生改变,产品类型与产品形态的限制也非常强,说到底都是“ 水”。但我们依然从类目中发现了一些带有创新性的概念性产品,以及一些不同来源、不同区域优势的品牌,通过对于这些概念、类型的产品的研究,也或许能在包装水这一同质化非常严重的类目中,找到些许不同与创新、发展的机会。

在本次研究中,我们共筛选出了“PH+/弱碱” 概念、“ 矿物质 (添加)” 概念、“ 山泉、冰川泉” 概念、“ 蒸馏水” 概念、“ 泡茶水” 概念、“ 元素添加” 概念六个产品概念类型,以及进口、地方性两个不同来源/区域的包装水分类,通过这些不同的分类来观察包装水类目中可能的“ 不同” 与“ 机会”。

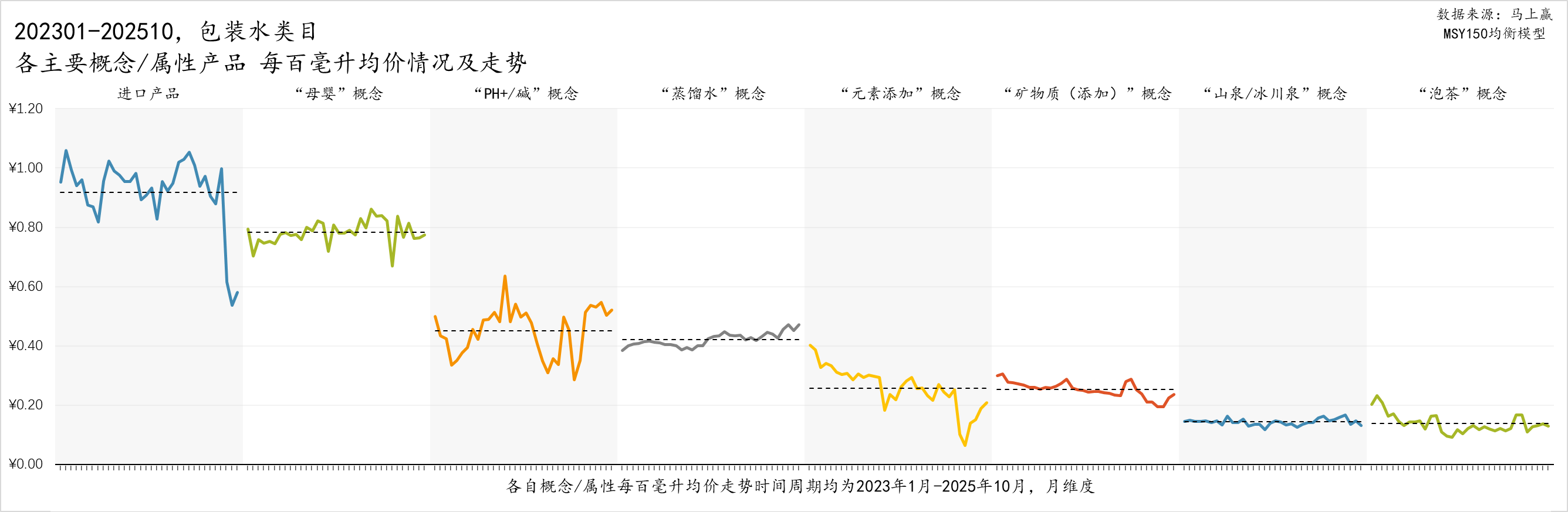

首先,我们把这些分类通过集合百毫升均价的方式进行对比,可以看到,这些分类大都实现了高于类目整体的百毫升均价表现,其中仅有“ 山泉/冰川泉” 概念与“ 泡茶水” 概念,因为自身产品规格或其他原因,没有超过类目整体的百毫升均价。

图源:马上赢

进一步来看,不同饮用水概念/来源的价格走势存在显著差异。受限于运费、关税等原因,进口产品的价格远高于其他概念,达到了约 0.9 元每百毫升,但在近期出现了较为显著的下滑;其次是“ 母婴” 概念的水产品,体现了其在市场中的高端定位和细分人群的附加值;“PH+/碱” 概念、“ 蒸馏水” 概念的产品其每百毫升均价也高于包装水类目每百毫升均价约 30%,体现了有益添加、不同工艺的溢价能力;“ 元素添加”、“ 矿物质 (添加)”、“ 山泉/冰川泉”、“ 泡茶” 百年水产品则没有太多溢价,甚至部分略低于包装水每百毫升均价。

下面分概念来看各概念的 SKU 数量、市场份额变化情况。

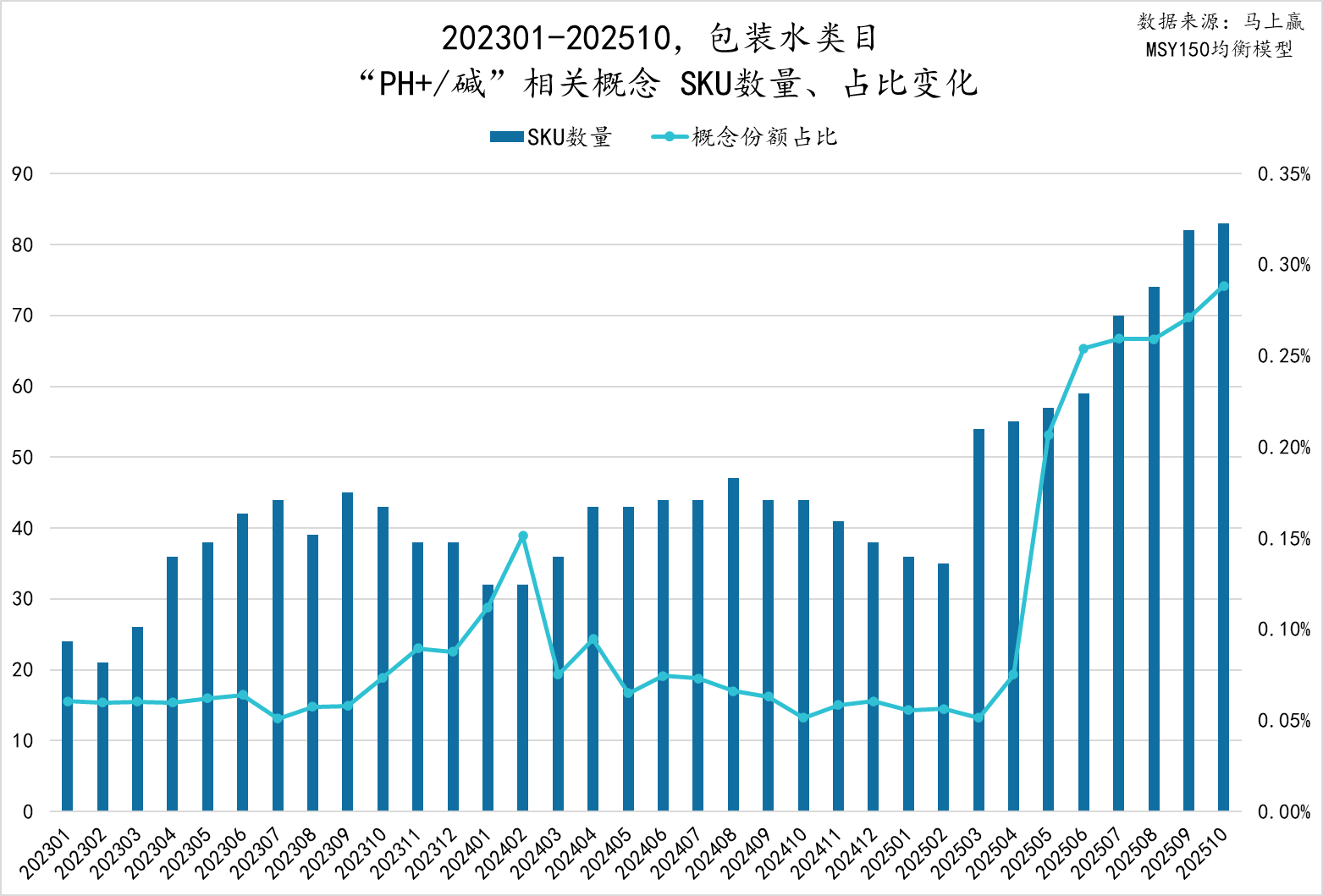

“PH+/弱碱” 概念

“PH+/弱碱” 概念产品指产品名称或产品宣称中包含“ph 值” 或“ 碱” 等相关概念强调的包装水产品,如康师傅 PH9.0 电解碱性水。

图源:马上赢

尽管碱性饮食的概念一直备受争议,但在过去一年,跟“PH+/碱” 相关的饮用水 SKU 数量明显上升,并且市场份额也有大幅度的增长。虽然品牌方在广告法的限制下推广内容受限,但在社交媒体上,碱性水与健康、长寿甚至生育的功能性联想,激发了消费者对这一概念饮用水的追捧。这种社交媒体上的讨论和消费者口碑推动了碱性饮用水的市场需求,并促使相关产品的市场份额不断攀升,在今年获得了大幅的增长。

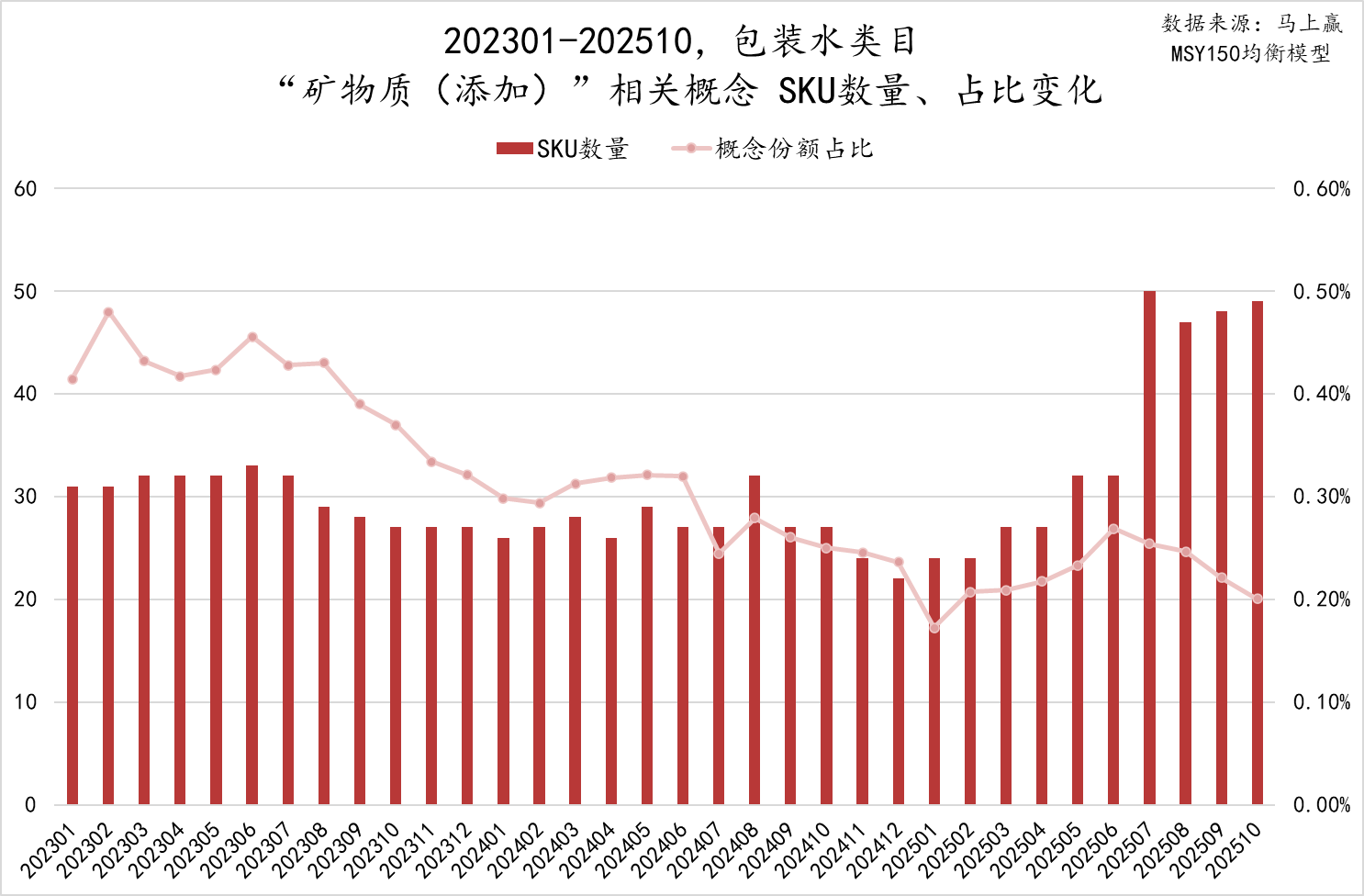

“ 矿物质 (添加)” 概念

“ 矿物质 (添加)” 概念的产品是指产品名称或产品宣称中包含“ 矿物质添加” 概念的包装水产品,其与矿泉水的区别在于矿泉水为水源中本就包含矿物质,为国家采矿备案允许开采的天然产品非添加,矿物质添加水则多来自于纯净水生产过程中进行了有益矿物质或微量元素的添加,其根本是纯净水或天然水,并非矿泉水。

图源:马上赢

从发展来看,矿物质添加概念的饮用水 SKU 数量整体稳定,但在近几个月有较为明显的上升。但其占比却出现了下降,在过去两年中占比近乎腰斩。结合矿物质概念的每百毫升单价也出现了下降趋势,这可能与市场竞争加剧、消费者有更好的产品选择等有一定的相关性。矿物质水本身概念也较为陈旧,随着消费者对天然水源和水质的关注度增加,矿泉水等其他类型产品的成长也会削弱仅仅是矿物质概念的产品,这可能导致了该类产品市场份额的下滑。

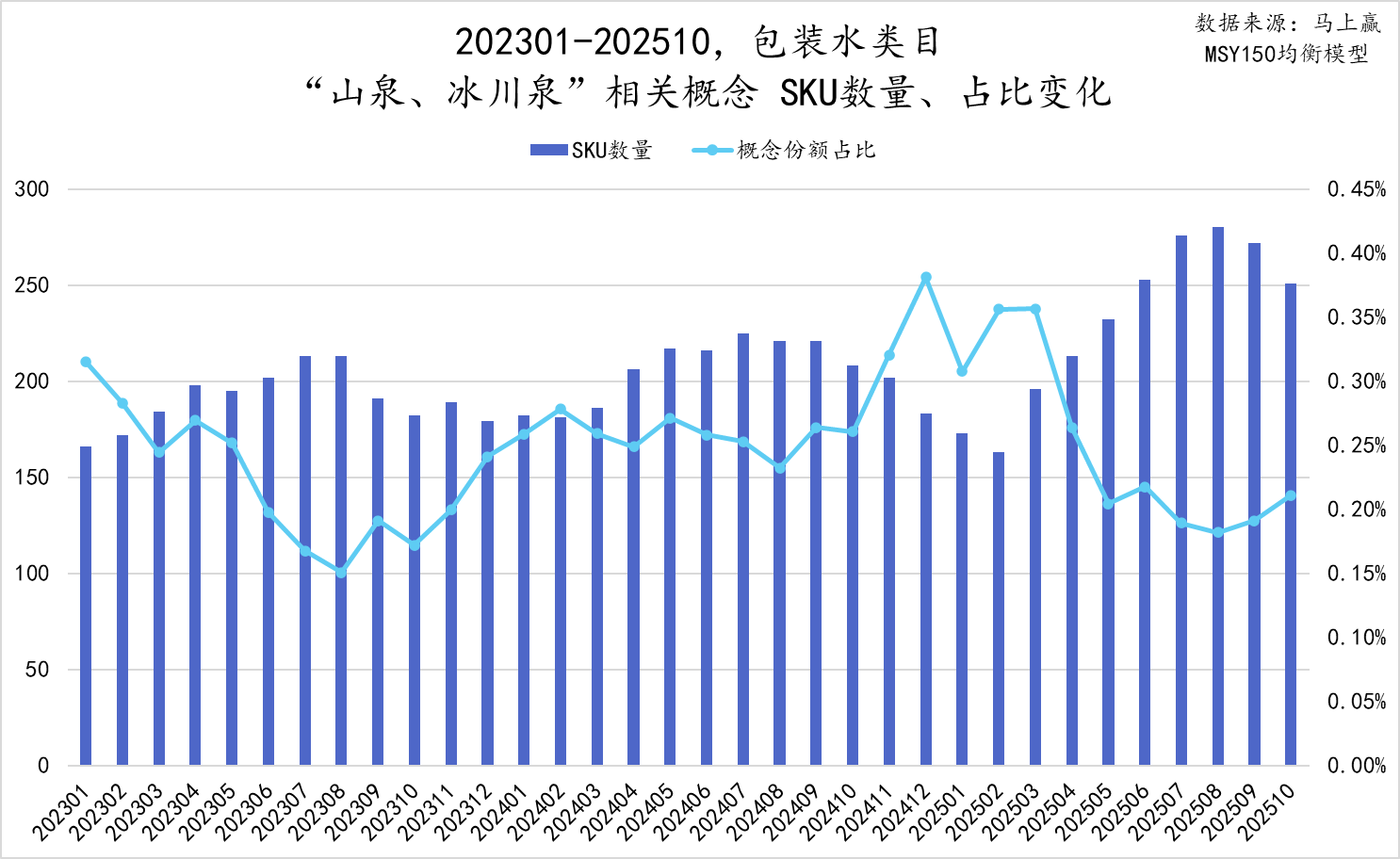

“ 山泉、冰川泉” 概念

“ 山泉、冰川泉” 概念产品是指产品名称或产品宣称中包含“ 山泉水”、“ 冰川泉水” 的包装水产品,但不包含集团/品牌名中有该字段的非类似宣称产品。需要注意的是,虽然以山泉、冰川泉概念为主推,但其产品并非全部为矿泉水,亦包含常规的纯净水或天然水等水种产品。

图源:马上赢

可以看到,概念的 SKU 数量呈现出较为明显的波动上升趋势,尽管 SKU 数量增加,概念产品的占比却依然仅呈现波动,未见明显增长趋势。结合概念较低的每百毫升均价,或许存在概念过度透支、消费者不再愿意为概念买单或支付溢价等问题存在。

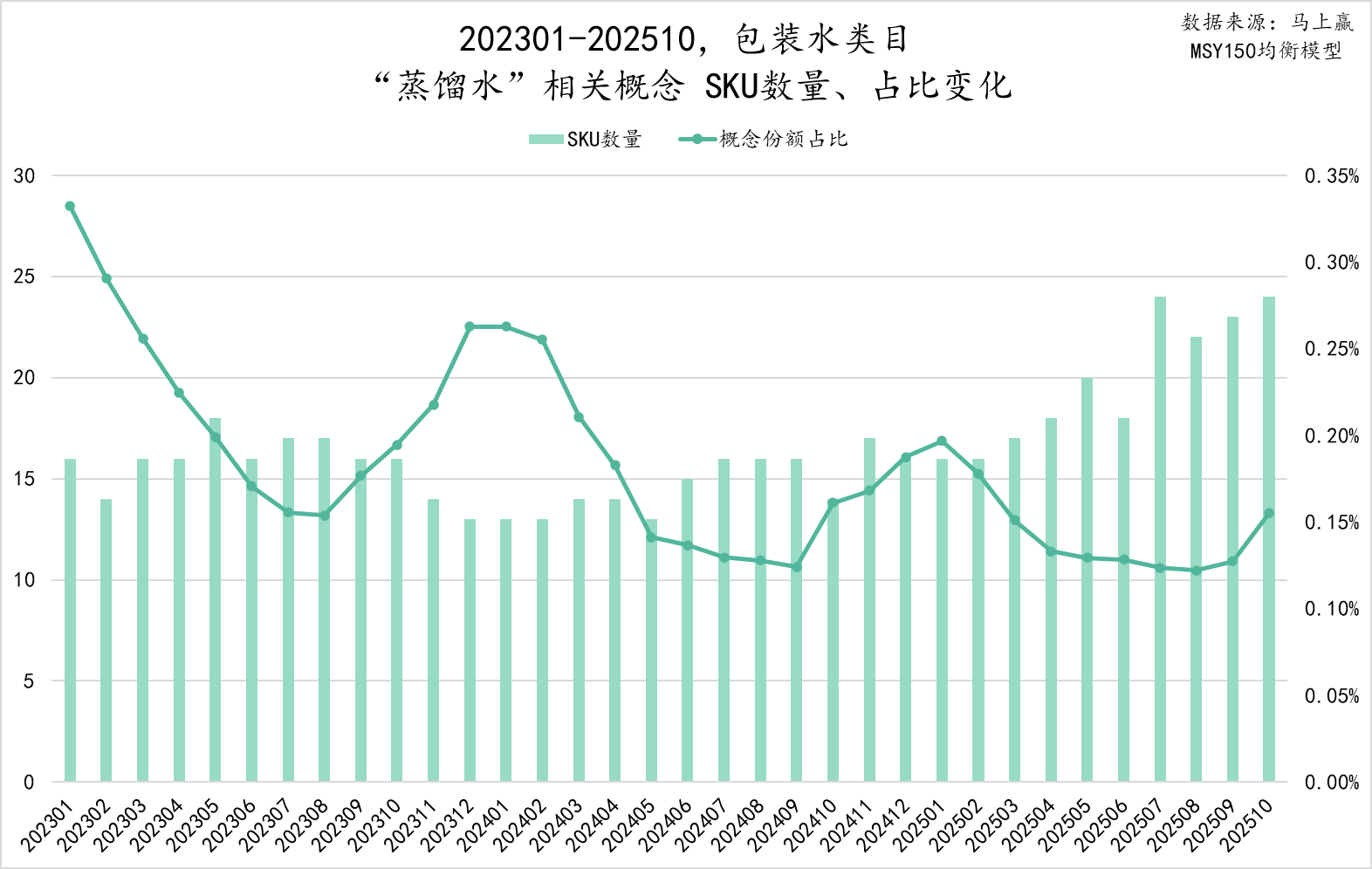

“ 蒸馏水” 概念

蒸馏水是指产品名称或产品宣称中包含“ 蒸馏” 或其他以蒸馏工艺生产的饮用水产品,其通常以蒸馏工艺完成加工,如屈臣氏蒸馏水。

图源:马上赢

蒸馏水概念的 SKU 数量虽然有一定上升趋势,但其占比却呈现下降趋势。蒸馏水概念对于消费者来说不陌生,屈臣氏的蒸馏水产品系列也已经上市超过十年,但其他品牌、厂商跟进该概念的似乎不多,产品老化缺乏新的、吸引消费者的元素或许也是概念占比下滑的原因之一。

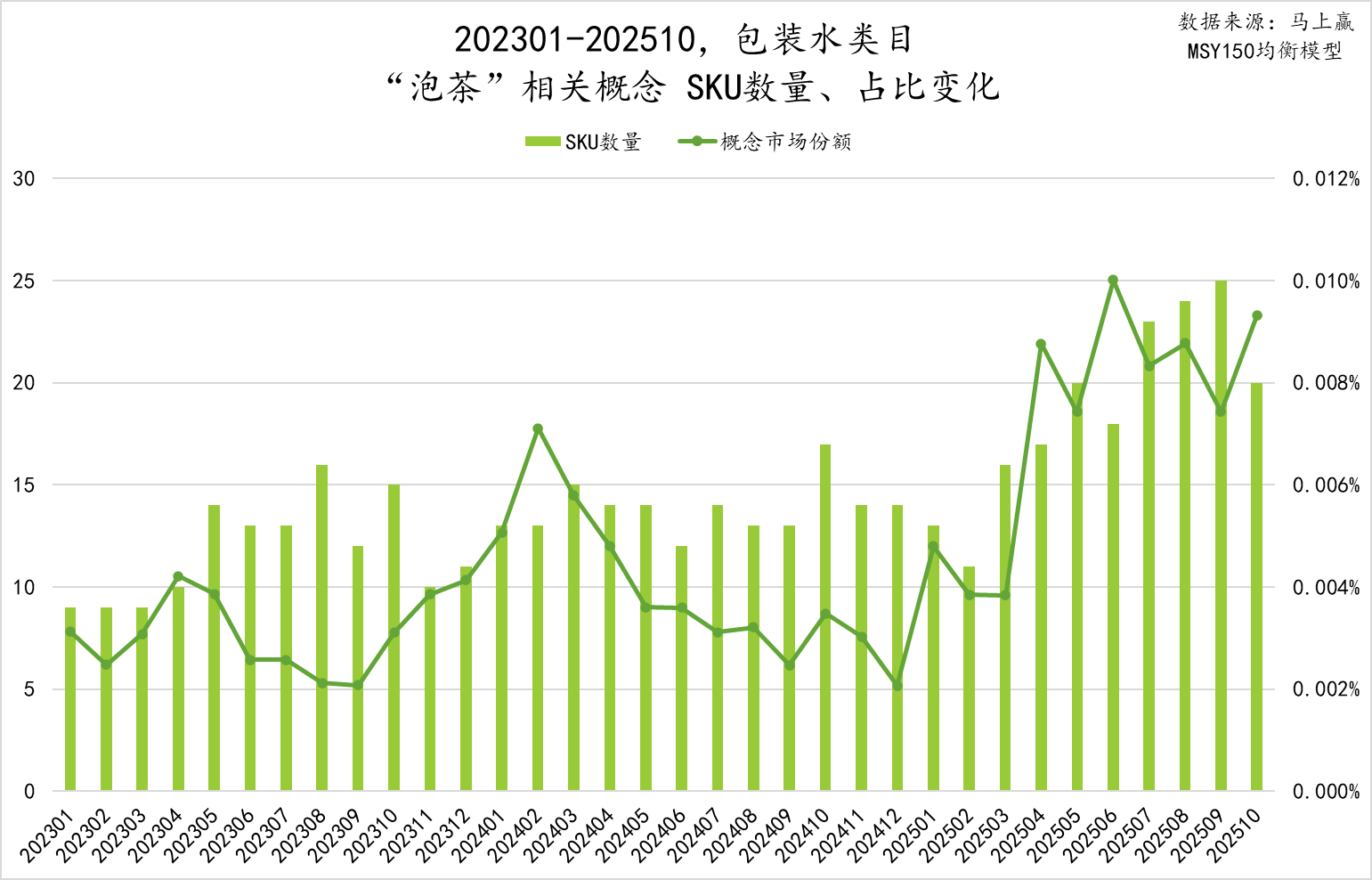

“ 泡茶水” 概念

“ 泡茶水” 概念产品是指产品名称或产品宣称中包含“ 泡茶” 的饮用水产品,如农夫山泉泡茶水。

图源:马上赢

泡茶水概念的 SKU 数量在过去一段时间内呈现出波动增长趋势,占比也呈现一定程度上的上升,但不论是 SKU 数量还是占比,整体基数都还非常的小。结合泡茶水通常为超大包装 (≥4L) 以及其较低的每百毫升单价,其概念与产品也在逐渐被一部分细分用户接受,特别是在传统茶文化中,泡茶的水质和水温等确实有很多讲究,泡茶水被认为是值得专门购买和准备的。

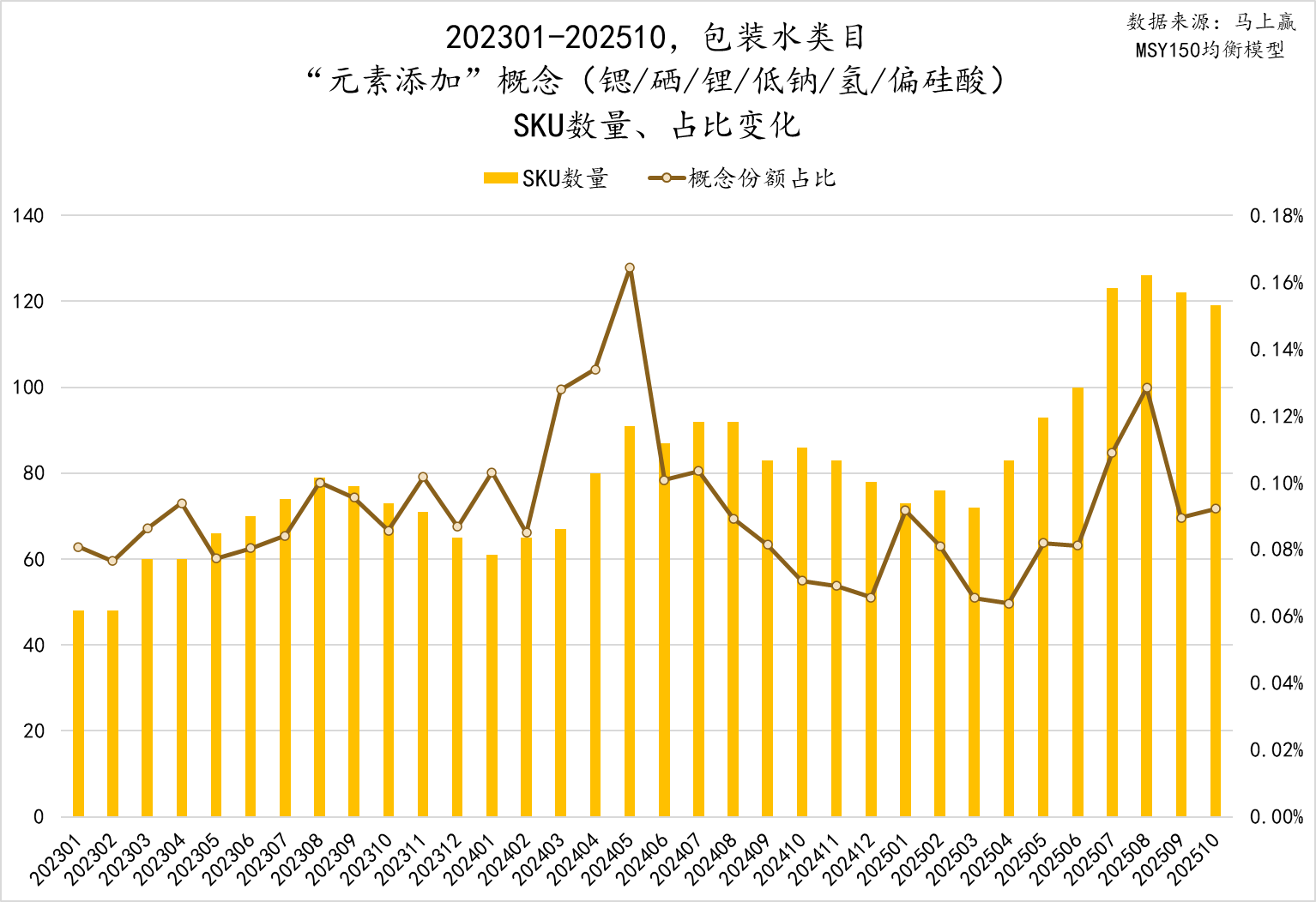

“ 元素添加” 概念

“ 元素添加” 概念水是一类产品,归于该类的产品在产品名称或产品宣称中通常包含某种特定强调的化学元素,例如“ 锶”、“ 硒”、“ 锂”、“ 低钠”、“ 氢”、“ 偏硅酸” 等,与矿物质添加不同的是,矿物质添加通常强调“ 矿物质” 这一整体概念,但元素添加通常仅强调某一种或几种的元素添加。

图源:马上赢

元素添加概念相关的产品,SKU 数量呈现出较为明显的上升趋势,占比亦有略微上升的趋势。去年农夫山泉创始人在媒体活动上,以自身选择小小的带火了一把“ 锂水”,究其根本则是消费者对于针对性的功能性、功效型添加,依然有着相信与认可,随着功效化功能化产品的浪潮,未来该类型产品或将迎来更大的发展。

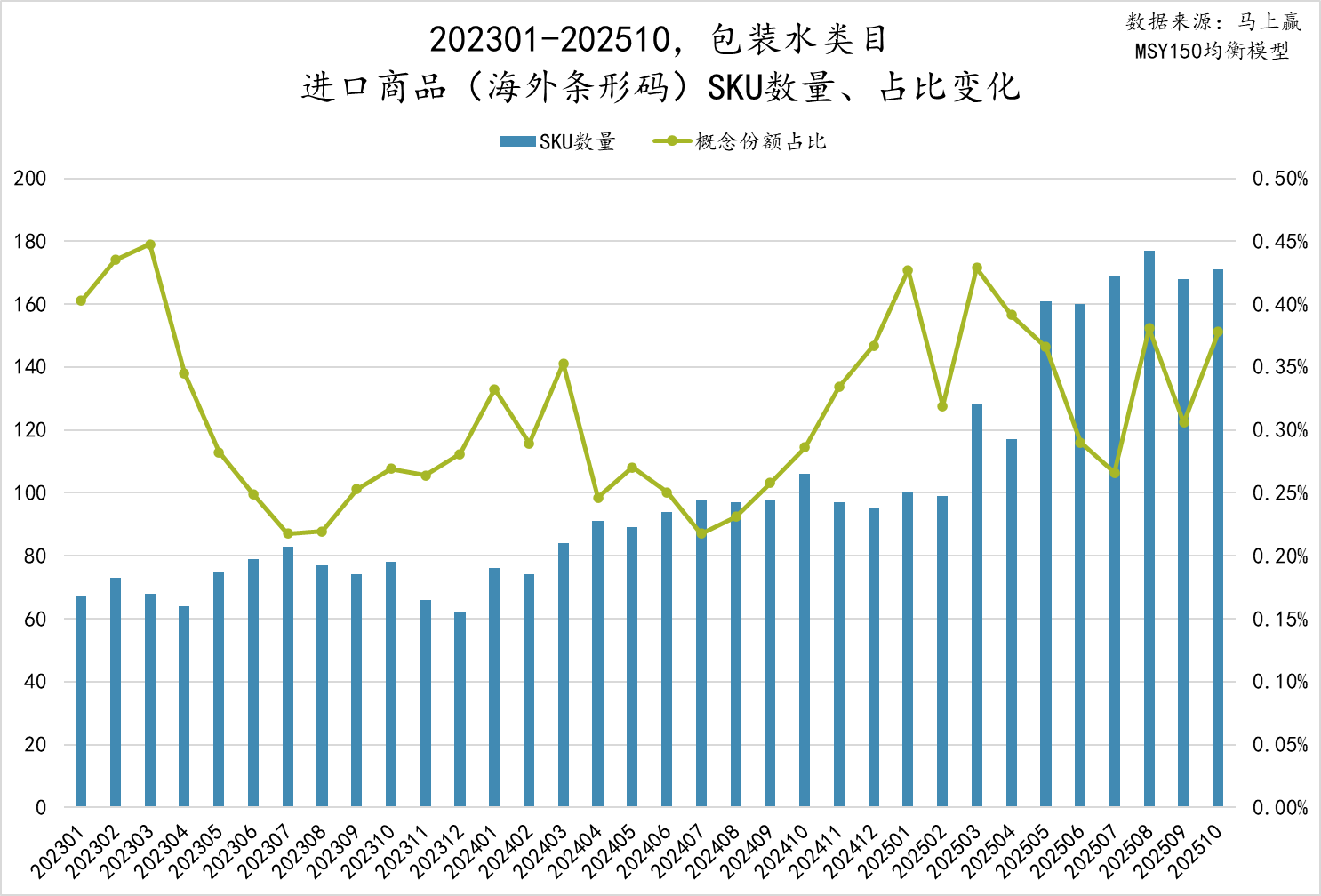

“ 进口产品”

进口产品是指以生产人所在地区划分,生产厂商在国外,其条码非中国 (69 开头) 条形码的包装水产品。

图源:马上赢

进口商品在包装水市场中的 SKU 数量呈现出上升趋势,但其概念占比一直在波动,整体变化不大,始终维持在约 0.25%~0.45% 之间波动。一方面,中国消费者在本土有更多、更好的选择,对于“ 依云”、“VOSS” 等传统进口高端水也在不断的祛魅,另一方面,包装水类目整体的价格水平走势下,高于类目整体百毫升均价水平四至五倍,超高端定位的产品,也在被消费者不断质疑产品本身是否能够支撑其高昂的价格。

“ 区域强势品牌”

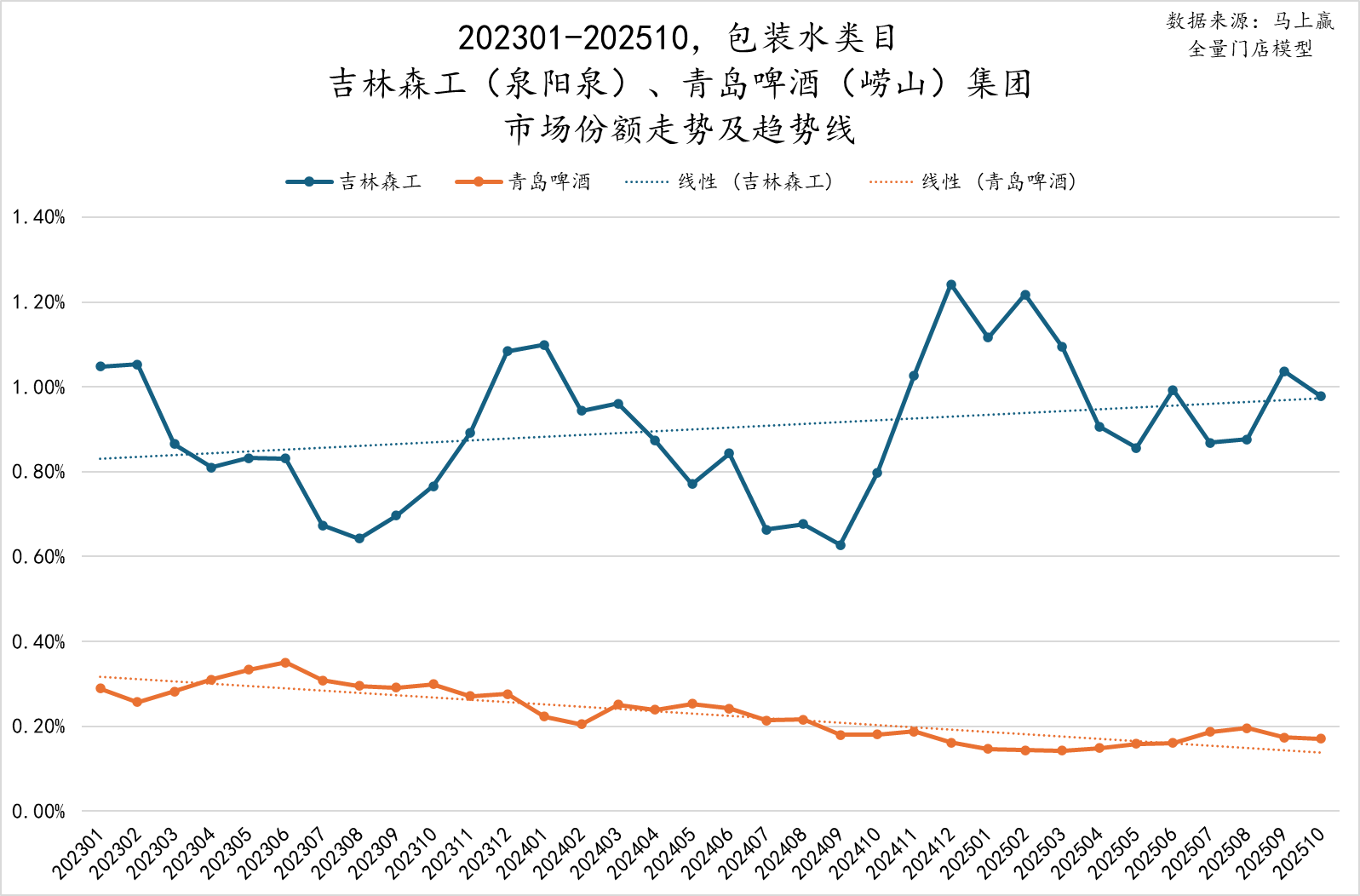

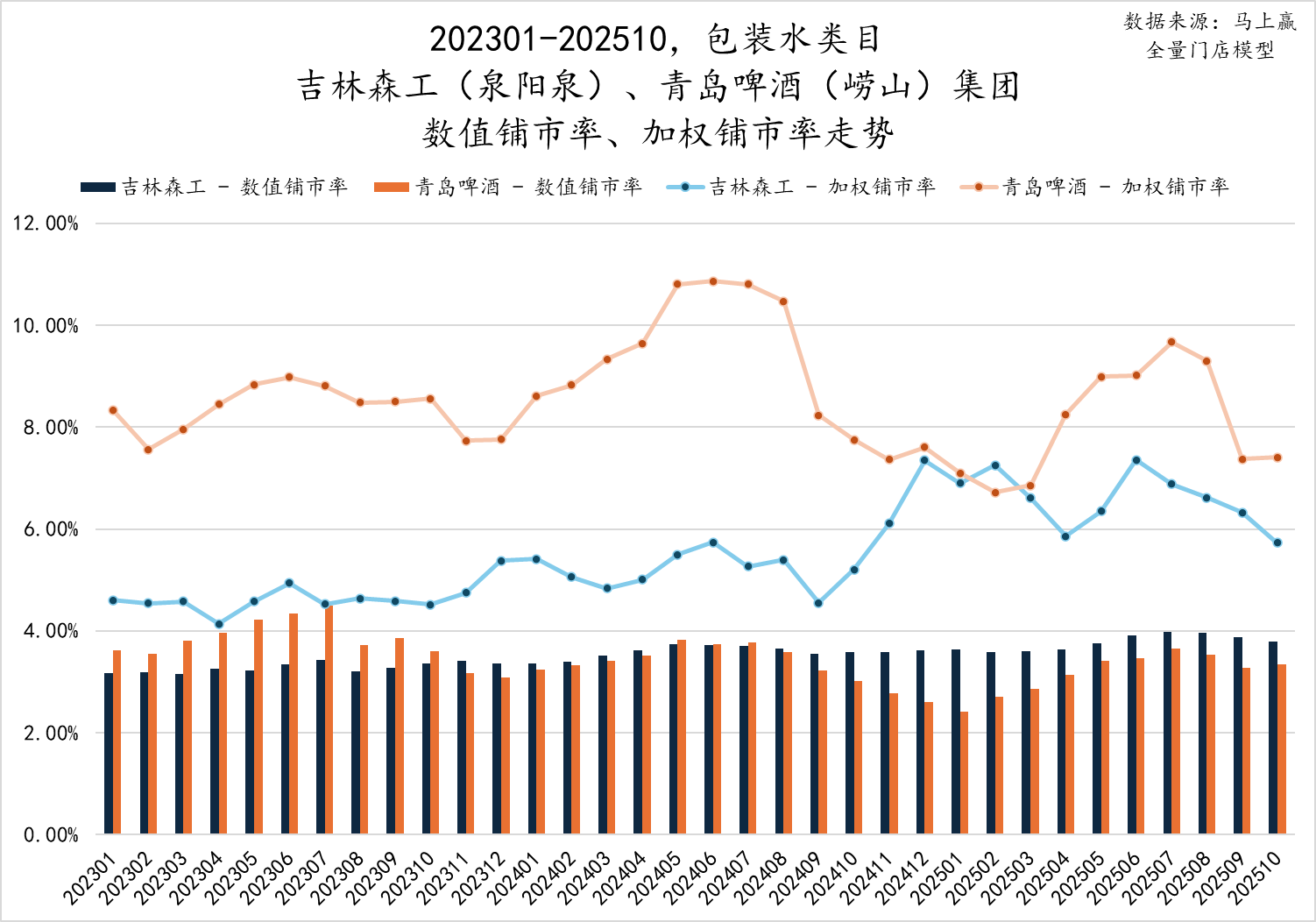

在包装水市场中,还有一部分独具特色的“ 区域强势品牌”,他们基于区域独特的水源优势进行发展,背靠区域对于水源的高认可度与高渗透率,以区域市场为核心辐射全国。在这里,我们选择了吉林森工 (泉阳泉) 和青岛啤酒 (崂山) 两个比较有代表性的集团为例,以两个集团的份额、铺市率变化为缩影,来观察区域强势品牌的发展情况。

图源:马上赢

从包装水类目内,两个集团的市场份额来看,可以看到,吉林森工在市场份额上整体呈现上涨趋势,且其市场份额有着较明显的季节波动,或许也与其所在的强势区域的消费者消费习惯、消费偏好有较强的相关性;相比来说,青岛啤酒集团在包装水类目中的市场份额则不甚理想,从 202301 至今,市场份额基本整体呈现下降趋势。

图源:马上赢

从铺市率的角度看,青岛啤酒的数值铺市率波动较为明显,但整体有一定的下降趋势,相比来说吉林森工的数值铺市率则较为稳定,且呈现一定的轻微上升趋势;加权铺市率上,吉林森工虽然整体低于青岛啤酒,但两者的差距正在不断减小,甚至在 2025 年年初时有个别月出现了接近于反超。

虽然是“ 区域强势品牌”,但从现状可以看到,两者在全国市场中的市场份额均依然相对较小,品牌的铺市情况也都有较大的提升空间。以进口包装水中的高端品牌“ 依云” 为例,依云也曾经仅仅是法国阿尔卑斯山脚下的一个小镇的名称,同样是以水源所在地命名的包装水品牌,却在数百年的发展史中,逐渐走向全球变为高端水的“ 代名词”,期待我们的区域强势品牌也能逐步从区域强势走向全国强势、全球强势,成就百年品牌。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App