11 月 21 日,易思维 (杭州) 科技股份有限公司 (下称“ 易思维”) 将科创板 IPO 上会,公开发行不超过 2500 万股。

笔者注意到,易思维在 IPO 申报前夕,公司不仅因对赌协议失败导致机构股东国投基金套现超 1.5 亿元离场,实控人郭寅也通过股份转让合计套现 2000 万元。

业绩层面,尽管易思维营收与净利润稳步增长,但收入季节性特征显著,2023 年起超五成收入集中于第四季度。更核心的是,公司利润高度依赖政府补助与税收优惠,特别是 2022 年,税收优惠与政府补助合计金额占当期净利润的比例分别高达 872.18%。

募投项目方面,易思维在现有产能持续下滑、产量同步收缩,且 2025 年上半年产能利用率已降至 72.26% 的情况下,公司仍计划将超五成募资用于扩产,在行业高增长预期与自身产能未充分利用的反差下,扩产的必要性、市场需求支撑及产能消化路径均亟待明确解释。

对赌失败,IPO 前夕股东套现离场

易思维成立于 2017 年,由郭寅、尹仕斌、庄洵及郭磊出资设立,截至招股说明书签署日,郭寅通过直接及间接的方式合计控制易思维 56.13% 的股权,为公司的实控人。

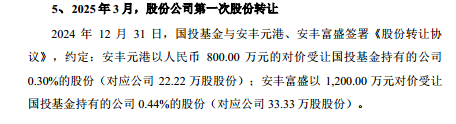

笔者注意到,在易思维 IPO 的前夕,不仅出现因对赌协议失败导致机构股东套现离场的情况,实控人也通过股份转让大举套现。据悉,2018 年 4 月国投基金通过增资入股易思维,并于 2023 年签署对赌协议,约定“ 公司未能于 2024 年 6 月 30 日前申请并通过省证监局上市辅导验收”,需回购相应股份。由于该条款未完成,对赌协议以失败告终,国投基金随即要求执行股权回购相关安排:一方面,国投基金将所持 424.56 万股股份以公司整体 27 亿元估值,转让给海邦展优、安丰元港等 7 名投资人,合计转让金额 15284.3796 万元;另一方面,2715.6204 万元的回购差额补足款,由实控人郭寅分批向国投基金支付。此次股权转让发生在 2025 年 3 月,而易思维的 IPO 申报稿于 2025 年 6 月被上交所受理,意味着国投基金在公司正式申报前成功套现离场。

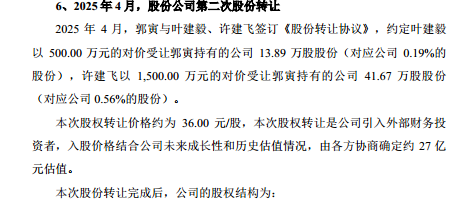

除机构股东外,实控人郭寅也在 IPO 前夕进行了套现操作。2025 年 4 月,郭寅与叶建毅、许建飞签订 《股份转让协议》:叶建毅以 500 万元对价受让郭寅持有的 13.89 万股股份 (对应公司 0.19% 股权),许建飞以 1500 万元对价受让 41.67 万股股份 (对应公司 0.56% 股权),通过这两笔交易,郭寅合计套现 2000 万元。

利润高度依赖政府补助、税收优惠

易思维专注于汽车制造机器视觉设备的研发、生产及销售,为汽车整车及零部件制造过程的各工艺环节提供机器视觉解决方案。

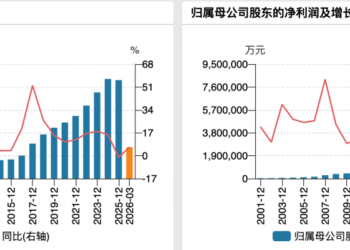

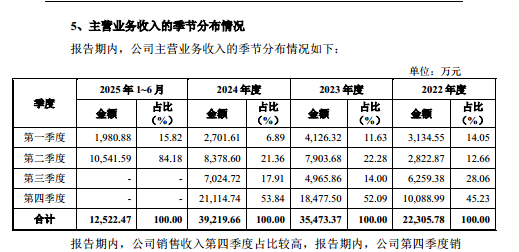

2022 年-2024 年,公司营业收入分别为 22321.7 万元、35486.5 万元、39242.06 万元,净利润分别为 510.42 万元、5776.48 万元、8451.53 万元,业绩呈现稳步增长态势。但收入结构存在明显的季节性差异,报告期内每年第四季度销售收入占比持续攀升,分别为 10088.99 万元、18477.5 万元、21114.74 万元,占当期主营业务收入的比例依次达到 45.23%、52.09%、53.84%,2023 年和 2024 年更是有超过一半的收入来自第四季度。

对此,易思维表示,报告期内,公司第四季度销售收入占比较高,主要系受汽车产业链下游客户“ 年底结算” 的行业惯例影响,符合行业特征。

除收入季节性集中外,公司利润对政府补助和税收优惠的依赖度极高。2022 年-2024 年和 2025 年 1-6 月 (下称“ 报告期”),易思维获得的税收优惠金额分别为 2391.16 万元、3239.5 万元、3404.14 万元、1448.94 万元,计入当期损益的政府补助金额分别为 2060.63 万元、3628.92 万元、3914.02 万元、792.33 万元。2022 年-2024 年,税收优惠与政府补助合计金额占当期净利润的比例分别高达 872.18%、118.9%、86.59%,(注:因 2025 年上半年,公司的净利润为负数,因此未计算)

对此,易思维表示,未来如果上述政府补贴、税收优惠政策发生对公司不利的重大变化、或者未来公司高新技术企业资格认定未通过,则公司盈利能力及财务状况将面临重大不利影响。

募投项目存疑

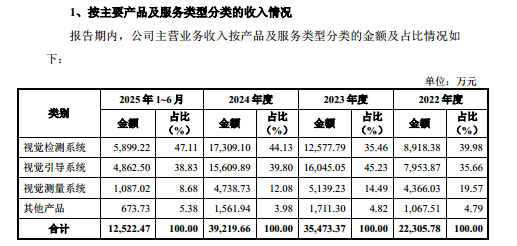

按产品及服务类型分类,易思维主要拥有视觉检测系统、视觉引导系统、视觉测量系统、其他产品等,具体情况如下:

依托业务布局与技术优势,公司市场地位突出,根据弗若斯特沙利文的统计,2024 年度中国汽车制造和汽车整车制造机器视觉产品的市场规模分别为 31.1 亿元和 16.2 亿元,易思维在相应市场的市占率分别达到 13.7% 和 22.5%,均位居行业第一。

从行业前景来看,中国汽车制造机器视觉产品市场规模由 2020 年的 9.3 亿元增长至 2024 年的 31.1 亿元,年复合增长率 35.2%,预计 2029 年达 74.0 亿元。而在中国汽车制造机器视觉产品市场中,整车制造机器视觉产品占据较大份额。中国整车制造机器视觉产品市场规模由 2020 年的 5.8 亿元增长至 2024 年的 16.2 亿元,年复合增长率 29.3%,预计 2029 年市场规模增长至 39.3 亿元,市场增长潜力显著。

基于行业高增长趋势,易思维将 IPO 募资核心用于扩产,计划投入 70509.94 万元建设机器视觉产品产业化基地项目,占募资总额的 58.07%,项目建成后预计可实现年产 2195 套视觉检测系统、230 套视觉测量系统、3000 套视觉引导系统等产品的生产能力。

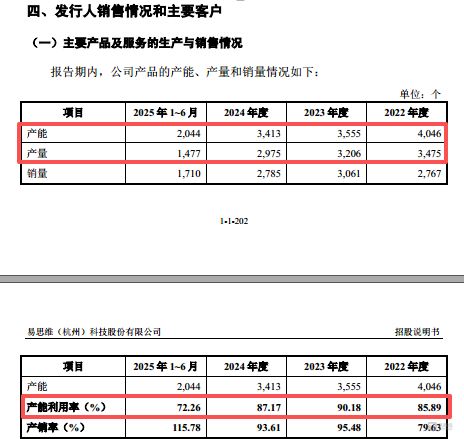

但结合公司现状,这一大举扩产计划的必要性值得商榷。招股书显示,报告期内,易思维的产能持续下滑,分别为 4046 个、3555 个、3413 个、2044 个;产量同步下降,分别为 3475 个、3220 个、2975 个、1477 个;产能利用率虽维持在较高水平,但未达满负荷,分别为 85.89%、90.18%、87.17%、72.26%,且 2025 年上半年已降至 72.26%。在现有产能未充分利用、产能及产量持续收缩的背景下,公司仍计划大幅扩充产能,其背后的市场需求支撑、产能消化路径等问题,亟待进一步详细解释。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App