图片系 AI 生成

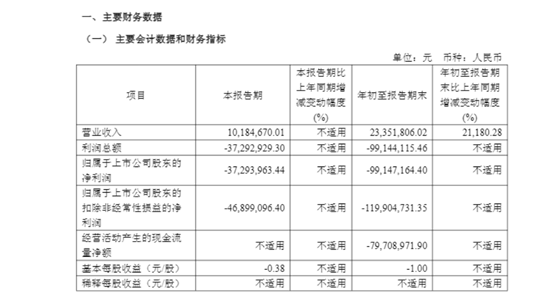

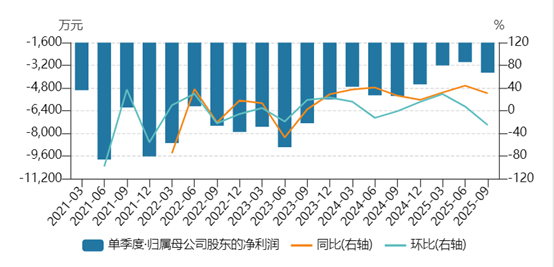

10 月 30 日晚,海创药业-U(688302.SH) 首个创新药产品氘恩扎鲁胺软胶囊的首份完整季度业绩报告“ 交卷”:仅实现营收 1018 万元,环比下降 22.65%;净利润-3729 万元,环比下降 25.35%,但同比收窄 30%。

尽管公司同日宣布 HP515 一期临床进展以对冲利空,市场却“ 用脚投票”,早盘公司股价低开近 8%。

这凸显了创新药企商业化初期的剧烈“ 阵痛”,也将市场对其销售能力、成本控制及核心产品市场前景的深刻质疑推向台前。在投资者交流平台,有投资者尖锐指出:“60 余人销售团队三个月仅创收千万,人均贡献 5 万余元,希望公司告知原因。”

商业化“ 破冰” 缓慢:三季度营收不及 6 月单月,成本压力高企

作为海创药业自主研发、推动上市的唯一创新药,氘恩扎鲁胺软胶囊的市场表现被寄予厚望。该产品于今年 5 月底获批上市,6 月 20 日开出首张处方,上市首月便斩获 1316 万元营收,一度让市场对其商业化前景充满期待。

但过去三个月累计仅 1018 万元的营收不仅未能延续增长,反而较 6 月单月营收减少近 300 万元,远远无法覆盖公司高额固定成本,商业化效率亟待提升。

图源:公司公告

成本端,尽管研发费用同比有所下降,但销售与管理费用仍维持高位,导致期间费用率畸高:Q3 销售费用 1519 万元,同比增长 218.68%,期间费用率仍高达 606.44%,远超收入规模。

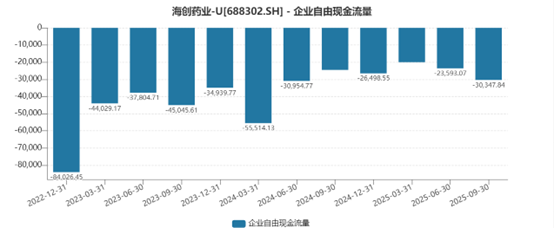

2025 年第三季度经营活动现金净流出 3,228 万元,主要因支付给职工及为职工支付的现金达 1,987 万元,购买商品、接受劳务支付现金 958.5 万元,体现销售团队扩张与市场推广的现金消耗。截至 2025 年 6 月 30 日,公司货币资金达 9.65 亿元,短期流动性无虞,但持续亏损将消耗现金储备。

除此之外,还有购建固定资产、无形资产和其他长期资产支付的现金 5731 万元,主要用于研发生产基地建设,该项目已累计投入 2.09 亿元,进一步压缩自由现金流。

管线收缩,红海内卷,扭亏尚需时日

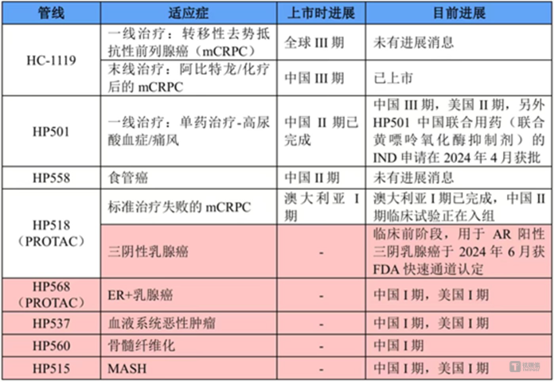

从管线布局来看,海创药业的研发方向聚焦癌症和代谢性疾病两大类,其中癌症领域为核心。除已上市的氘恩扎鲁胺外,癌症在研管线包含 HP518、HP568、HP537 和 HP560;代谢性疾病管线则有 HP515 和 GLP 小分子两个候选药物。

不过,公司近期已对管线进行策略性调整。8 月公告显示,海创药业拟暂停募投项目 “ 创新药研发项目” 中 HP501 子项目的后续研发推进。HP501 是公司自主研发的 URAT1(尿酸盐阴离子转运体 1) 抑制剂,截至今年 6 月 30 日,该项目已投入募集资金 8111.25 万元。公司解释称,国内已有药企针对 URAT1 靶点的产品获批上市,且多项 Ⅲ 期临床研究正在推进,未来该靶点竞争将日趋激烈,继续投入 HP501 的经济效益面临巨大不确定性。

从市场格局来看,URAT1 靶点赛道的竞争已进入 “ 白热化” 阶段:除传统上市药物别嘌呤醇、非布司他、苯溴马隆外,一品红的 AR882(已获 FDA 快速通道资格)、康哲药业的 ABP-671、信诺维的 XNW3009、先声药业的 epaminurad 等至少 6 款国产在研产品已进入 III 期或 II/III 期关键临床阶段,其中一品红的 AR882 因临床数据领先,更具备先发优势,这或许是海创药业放弃 HP501 的重要原因。

本次取得临床试验进展的 HP515 进展在市场预料之中,此前已经中国Ⅰ期临床完成,全球Ⅰ/Ⅱ期启动,是海创药业研发的一种口服高选择性 THR-β(甲状腺激素受体β 亚型) 激动剂,HP515 能直接作用于 THR-β 激活下游基因转录,通过增强肝细胞脂质代谢活性、提高肝脏脂肪代谢、降低脂毒性达到对代谢相关脂肪性肝炎的改善效果。

这类减肥/代谢改善药物赛道“ 内卷” 程度也早已进入白热化,竞争烈度丝毫不逊于公司主动放弃的 URAT1 抑制剂 HP501 所处的痛风药物市场,其商业化前景面临的挑战并不小。

而对于已上市的核心产品氘恩扎鲁胺,其销售前景需结合国内前列腺癌治疗药物市场格局来看。国内市场方面,2022 年前列腺癌治疗药物市场规模为 81 亿元,2022 年亮丙瑞林和戈舍瑞林的销售额分别为 25.29 亿元和 22.38 亿元,占比为 31.3% 和 27.7%。第二代 AR 拮抗剂恩扎鲁胺 2019 年在国内获批上市,2020 年纳入医保,2021 年实现院内销售额超亿元,2022 年增至 2.7 亿元。

这一增长轨迹为预测氘恩扎鲁胺的销售前景提供了参照。参考恩扎鲁胺从纳入医保后两年内的增长幅度,尽管增速显著,但 81 亿元的整体市场规模 (其中亮丙瑞林和戈舍瑞林分别 31.3% 和 27.7%) 以及当前激烈的竞争格局来看,氘恩扎鲁胺未来可预期的增量空间在短期内可能面临一定限制。

据机构盈利预测数据统计,海创药业或在 2027 年才有望扭亏,近 6 个月机构对其的 8 个盈利预测数据显示,2025 年公司净利润一致预测值为-2.19 亿元。

从这些角度来看,海创药业的管线格局前景可谓压力重重。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App