文 | 源媒汇,作者 | 利晋,编辑 | 苏淮

地产寒冬之下,广州一家物业公司还在挤破头想着赴港上市。

港交所披露易近日披露显示,奥联服务集团股份有限公司 (下称 「奥联服务」) 在港交所主板递交了招股书,农银国际为独家保荐人。

早在 2025 年 3 月,奥联服务首次递表申请上市,6 个月后招股书失效,仅过去 8 天时间,便再次递交招股书。

作为一家独立第三方小型物业管理公司,奥联服务在地产行业寒冬之下勇闯港交所,结果是一场抱着幻想的豪赌。这背后,不仅是资本市场对地产行业公司的 「冷漠」,亦与奥联服务本身经营现金流处在亏损状态有关。

更何况,奥联服务还是靠中国移动一处物业管理项目养活的一家公司。

「组装」 上市

奥联服务起家于广东省,总部位于广州市,透过红筹架构持有内地物业管理公司奥联物业。天眼查显示,奥联物业成立于 2006 年,前身是一家从事物业管理相关计算机软硬件技术研究、网站设计及信息咨询服务的公司。

2009 年,年仅 26 岁的苏天鹏及其配偶吴美坤,以 50 万元的交易价格,从独立第三方手中收购奥联服务的前身。起初,苏天鹏想将奥联物业前身更名为 「冠联物业」,但因商标注册问题,最终改为 「奥联物业」。

随后,经过多年注资、股份改制、股权重组、员工激励计划等方式,奥联物业不断扩大业务布局,旗下包括广州物集科技、广州社友科技等建筑工程、社区管理公司。

苏天鹏、奥联物业的上市梦,也是在物业管理上市热潮中诞生的。

2020 年,新冠疫情爆发,居家隔离,让物业管理公司成为了资本市场追捧的对象。彼时,大批房企也趁机开始分拆旗下物业管理公司赴港上市。2020 年,有 18 家物业管理公司成功上市,2021 年又有 14 家完成上市。

在 「大而强」 的商业逻辑下,物业管理行业纷纷上演 「大鱼吃大鱼」 的戏码。

碧桂园的杨老板一举吞下蓝光嘉宝服务、富力物业、彩生活邻里乐;龙湖智慧服务收购亿达服务;融创服务买下当代置业旗下第一服务,仅在 2021 年,公开可查询的物业管理公司并购交易,金额便超过 300 亿元。

不只是社区物业管理,头部物业公司已经将业务触角延伸至城市管理、商业管理、产业园区管理等领域。

「没背景,没特色」 的奥联物业,也在物业管理上市、并购热潮中,开始 「买买买」、「组装」 上市。

招股书显示,2022 年至 2025 年前 7 月,奥联服务分别录得收入 3.4 亿元、4.3 亿元、4.8 亿元和 2.9 亿元。期间,完成收购 15 家位于湖南、贵州、广西等地的物业管理公司。

其中,新并购项目产生的收入占比,从 2022 年的 9% 飙升到 2025 年前 7 月的 21.22%。

奥联服务本身是以商业管理业务为主,收并购则重点倾斜向城市管理服务和社区生活服务。上述同期,新并购产生收入中,社区生活服务占比在 90% 左右。

从公司业绩上看,「买买买」 确实让奥联服务的赚钱能力得到快速提升——整体净利润从 2022 年的 0.27 亿元上升至 2024 年的 0.45 亿元;2025 年前 7 月为 0.27 亿元,其中来源于新并购项目占比区间值为 17.85-39.24%。

但放在行业整个背景下来看,跟风并购、上市的奥联服务,却是在 「逆势而行」——从商业管理进入社区生活服务领域。

头部开发商是从社区生活服务向社区增值服务、城市管理服务、商业管理服务延伸。比如 2021 年,雅生活并购 5 家环卫服务公司、世茂服务买下深圳深兄环境、杨惠妍将碧桂园商管装入碧桂园服务、融创服务进军社区教育等。

赶在上市前,奥联服务开始招兵买马,2024 年 12 月挖来曾在龙湖物业、合景悠活两家物业管理上市公司履职的王跃担任执行董事,主要负责策略执行、日常运营及业务管理。

同时,在 2025 年 3 月 14 日,即递表上市前一个星期,奥联服务聘任李东军、董嘉鹏和赵晖担任公司独立非董事。

完成 「组装」 之后,奥联服务正式在港交所递表上市。可惜,市场风向早已发生了 180 度转变。

靠中国移动养活

物业管理公司上市热潮持续两年时间后,伴随着地产行业进入下行周期,在资本市场迅速遇冷,2023 年在港成功上市物业公司骤降至 2 家,2024 年也是 2 家。

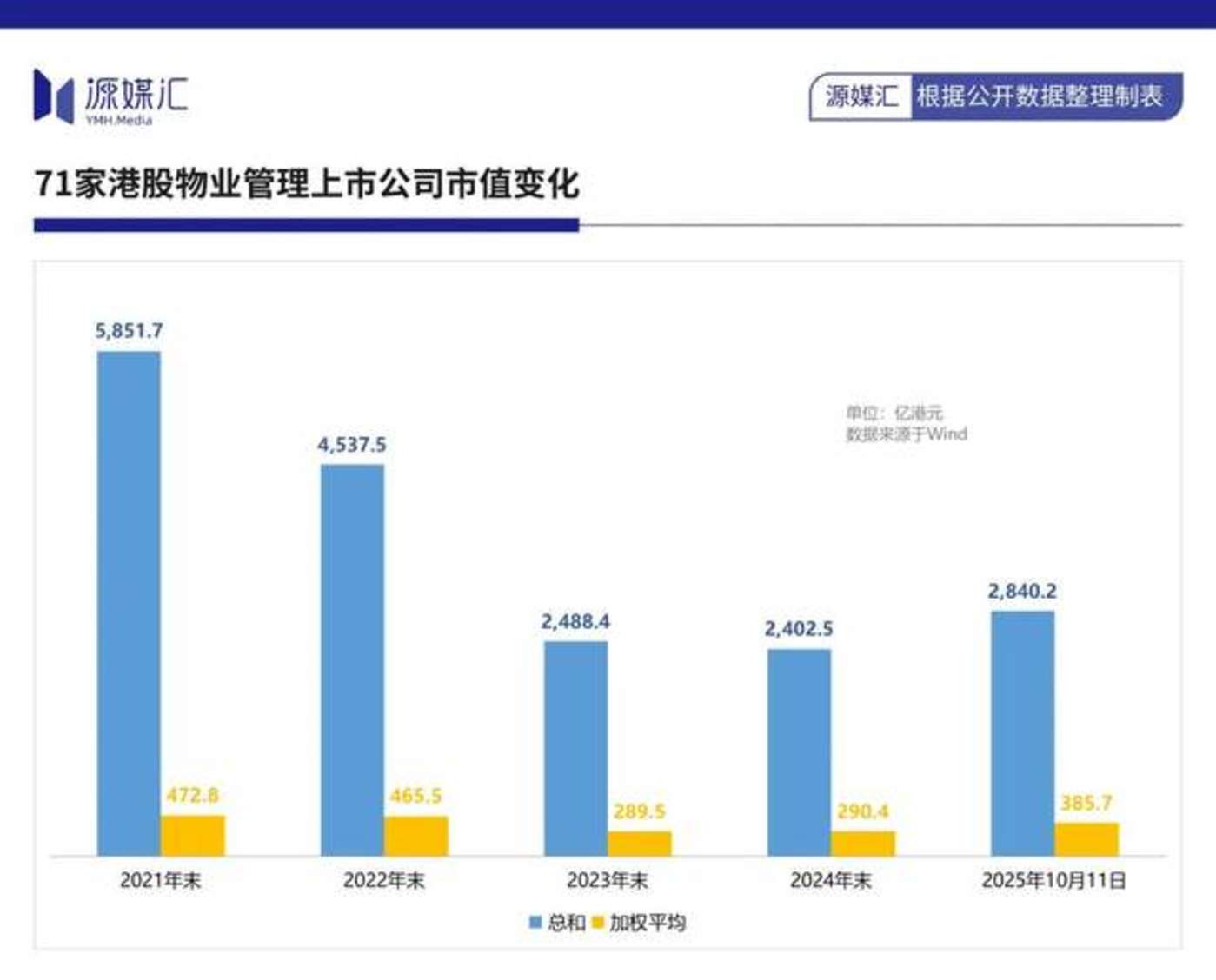

根据 Wind 数据显示,过去 4 年时间里,71 家港交所物业管理上市公司市值快速下降,总市值从 2021 年的 5851.7 亿港元下降到 2025 年 10 月的 2840.2 亿港元,加权平均值则从 472.8 亿港元下降到 385.7 亿港元。

其中,有 34 家物业管理公司沦为了 「仙股」,市值跌幅前五名为碧桂园服务、融创服务、金科服务、旭辉永升服务和恒大物业。

其中,碧桂园服务作为行业首家市值破千亿的物业管理公司,如今市值仅有 200 亿港元出头,相比 2021 年末的市值 1572 亿港元,跌没了 1300 多亿港元。

港股本身流动性差、融资有限,特别是 2020 年、2021 年,物业公司上市热潮中,不少头部房企分拆物业公司上市没多久又进行配股融资,对市场近乎 「抽血式」 融资。

其中,碧桂园服务四年时间融资超 300 亿港元,抽走行业大部分 「血液」。Wind 数据显示,2019 年至 2022 年,14 家港股上市物业管理公司进行了配股融资,累计募集资金达 451.37 亿港元,碧桂园服务期间合计募资 303.58 亿港元,占比约 67.3%。

后来,频频爆出房企旗下物业公司资金被调用到地产开发业务,差不多让后来人 「无路可走」。

但也有例外。比如华润万象生活,在当前 71 家港股物业管理上市公司中,在行业市值经过调整之后,市值快速回升并超过 2021 年末,股价也从上市首日的 28 港元上涨至最近一个交易日的 40.3 港元,总市值逾 900 亿港元,是目前港股上市物业公司的市值龙头。

透过华润万象生活恰也能看到,资本市场对物业管理公司的估值已经发生变化:从 「大而强」 转向造血能力、股东回报。

而奥联服务作为独立第三方物业管理公司,是 「两头不靠」。

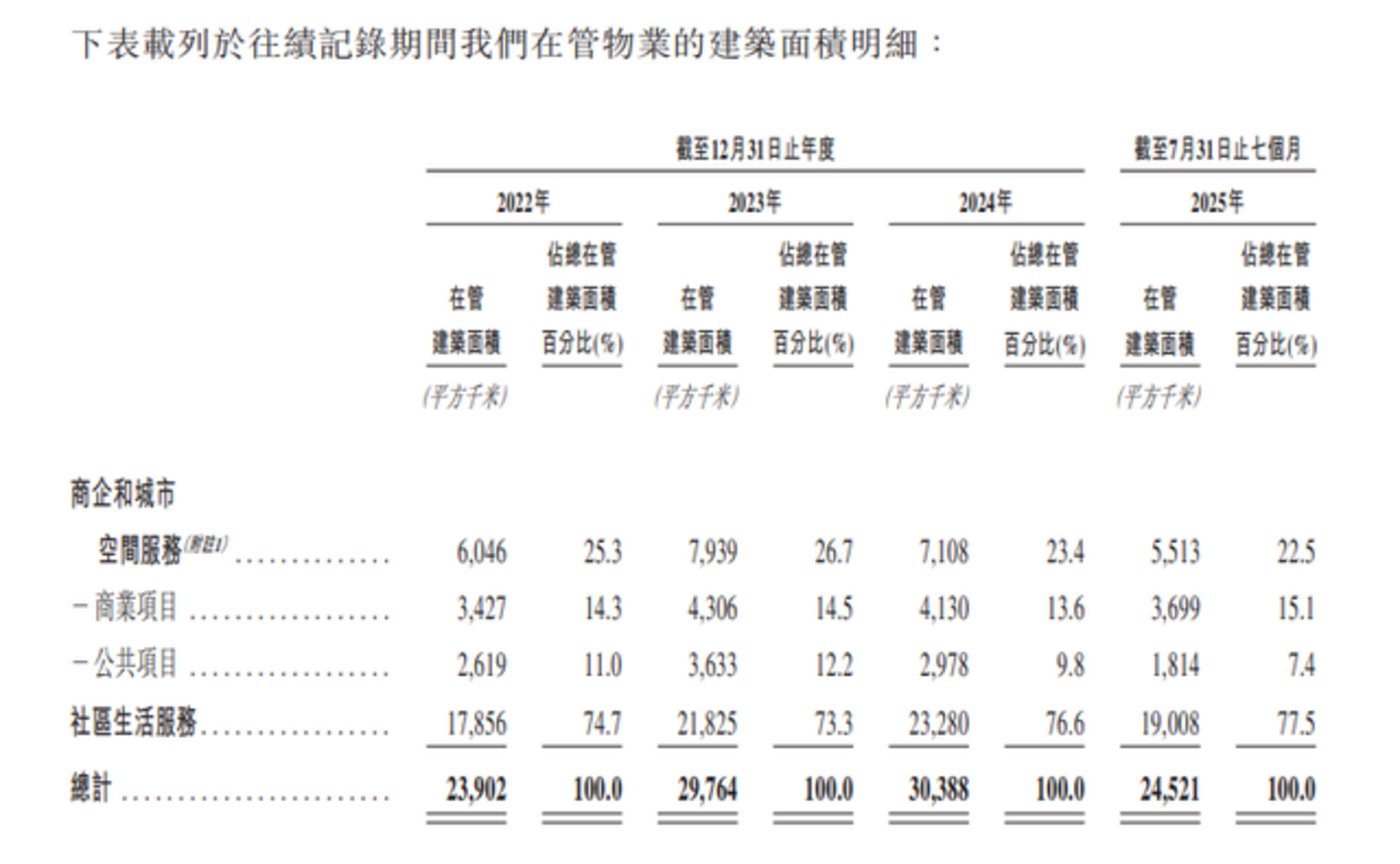

一系列 「买买买」 之后,2025 年 7 月,奥联服务共有 269 个在管项目,在管面积为 2452.1 万㎡,其中社区生活服务占比为 77.5%。这个体量,放在物业管理上市公司中,仍是 「蚊型」 公司。

截图来源于招股书

其中,仅一个中国移动青海公司物业管理项目就养活了奥联服务。收入占比上,2022 年为 20%、2023 年为 14.2%,后期奥联服务大举并购后,占比跌破 10%。

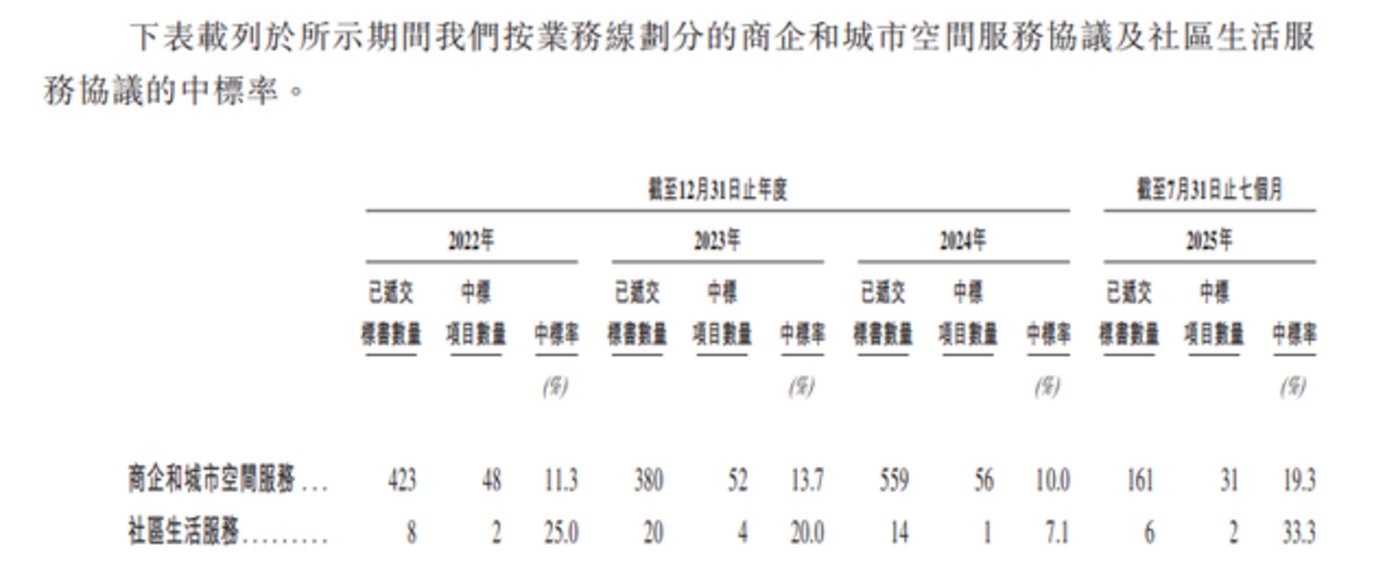

停止收并购,也意味着体量增长放缓,奥联服务业将重心放在招投标市场。招股书显示,其组建了 12 名投标管理人员,2024 年提交了 573 份标书,每个员工每周都要投递一份标书。

如此频繁的投标次数,奥联服务把自己卷到了极致。

并且,奥联服务把社区生活服务费用降到了每月 1 元/㎡,远远低于市场平均水平。中指研究院数据显示,2024 年全国重点 20 城物业服务均价在每月 2.72 元/㎡。

靠着低价,奥联服务仍有不少项目成功中标。2024 年,奥联服务中标 57 个项目,整体中标率为 9.95%。

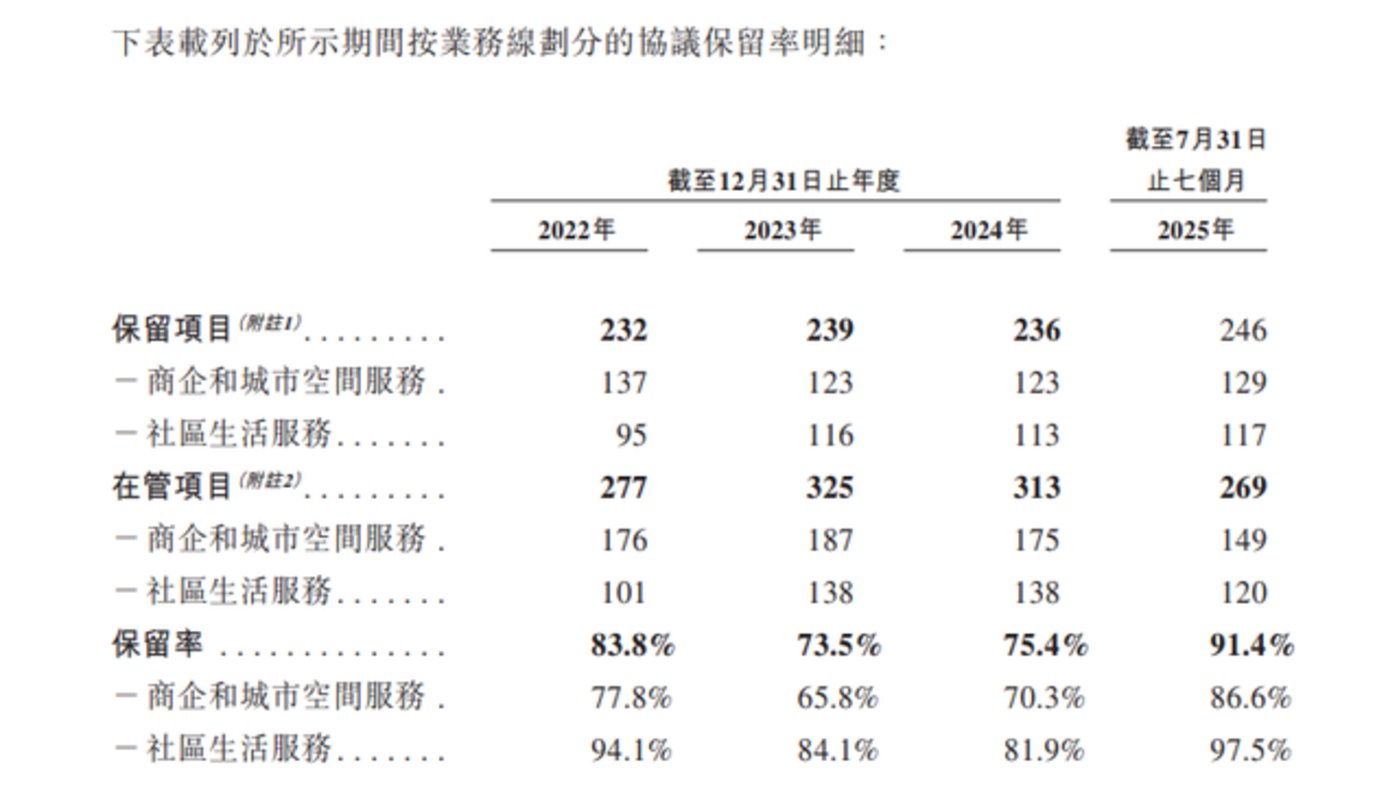

在物业管理行业集体向精细化运营的趋势下,奥联服务的低价策略或许很难提供优质服务,其在管项目保留率从 2022 年的 83.8% 跌至 2024 年的 75.4%,2025 年 7 月反弹到 91.4%。

截图来源于招股书

大举并购及低价策略,加上物业管理服务结算模式,导致大部分收入计入应收账款,奥联服务的经营现金流处于亏损中,2025 前 7 月录得-865 万元;同时,应收账款平均周转天数激增至 142 天,2022 年则为 54 天。

如此情况下,面对高昂的上市保荐、承销、审计和法律等费用,奥联服务依然选择勇闯港交所。在它之前,还有一个冲刺港交所的 「钉子户」——深业物业,四次递表、四次失败。

抱有上市幻想的奥联服务和深业物业,都有一个共同问题:赚钱能力不够。