Related articles

文 | 光锥智能,作者|白鸽 ,编辑|王一粟

中国云厂商在全球云市场的地位正在悄然发生着变化。

历经 8 个月筹备,4 小时 54 分钟割接,今年 6 月,印尼最大科技公司 GoTo 集团将即时出行、配送业务 Gojek,成功迁移至腾讯云。

紧随其后,GoTo 又宣布将金融服务业务 GoTo Financial 基础设施部署至阿里云,未来阿里云将支撑印尼国民级数字钱包 GoPay,服务超 2000 万用户。

作为东南亚市场最大互联网科技公司之一,GoTo 旗下两大核心业务被中国云厂商 「瓜分」,表明中国云厂商在全球云市场中的地位正不断提升,而这仅仅是云厂商征战海外市场的一个缩影。

近年来,云厂商出海已经成为趋势,但此前主要伴随着自身业务的出海或中企出海的需求而进行。但从去年开始,一个很明显的变化,云厂商出海已逐步被提升至企业战略层面。

「我们真正把出海作为一个独立事情来做,是从去年开始的。」 今年 5 月,阿里云智能副总裁、公共云事业部首席架构师韩鸿源表示,出海这个事情一直存在,但今年重视程度更高了。

在杭州的 2025 阿里云中企出海大会上,阿里巴巴集团 CEO 吴泳铭更是直接表明,阿里云正以战略级别的投入,助力中国企业出海。

去年 9 月,腾讯云在其产业合作伙伴峰会上,也明确提出三条增长的主航道,即 AI、出海和融合创新。今年 4 月,腾讯云腾讯集团副总裁、政企业务总裁李强表示,今年将继续加大海外投入。

为什么云厂商出海明显加速?

寻找增量市场,是众所周知的缘由,但 AI 时代的到来,让 AI+云,有望成为云厂商在海外市场的新突破口。

「AI 不再是彼此割裂的松散的云服务,而是成为了所有云服务的设计原则。」 市场研究公司 Forrester 副总裁兼首席分析师戴鲲如此说道。

因此,基于早期云基础设施的布局,通过服务出海企业与当地企业,中国云厂商正在通过战略性拓展全球 AI 云市场,尤其是中国香港、东南亚、中东及一带一路等新兴区域,寻找新增长机会。

在全球云市场中,AWS、谷歌云、微软云等基于 「通用技术标准化」 确立先发优势,中国云厂商作为后来者,始终处于跟随地位。但现在, AI+本土化场景的定制化或将成为中国云的破局点。

今年,云厂商出海不仅仅是基础设施的扩张,更是迈入 AI+生态的深度博弈,中国云正从 「跟随者」 变为全球 AI 云市场的 「规则共建者」。

而这一转变的核心,就是 AI 技术与本地化场景的深度绑定。

AI 带动全球云增长,中国云厂商的新机会

在全球云市场的竞争中,中国云厂商一直在追赶头部国际大厂。

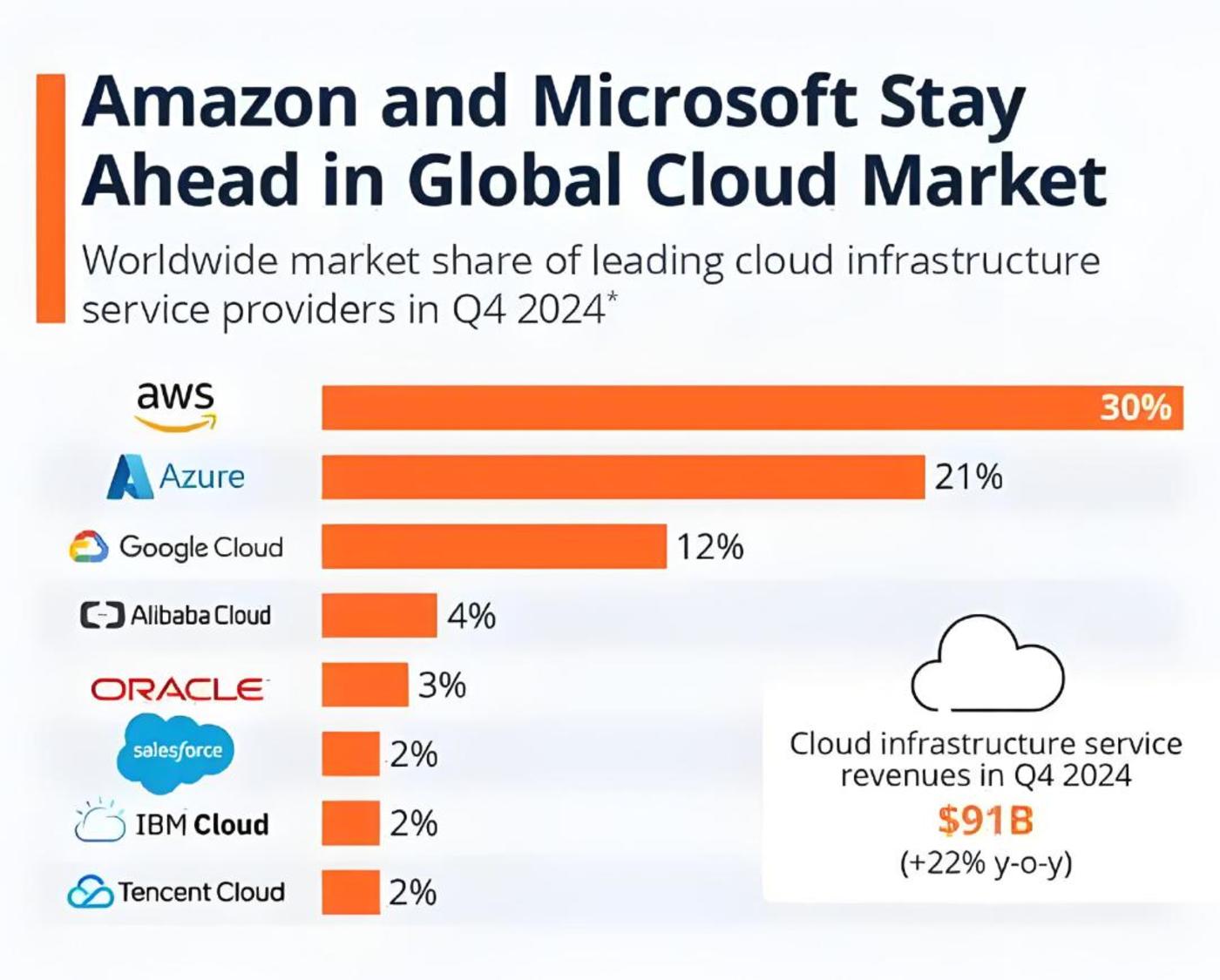

在全球 IaaS 排名中,AWS、微软 Azure 和谷歌云,牢牢占据着全球前三的位置,阿里云则排名第四,是中国唯一进入全球前五的云厂商。

相关数据显示,2024 年,亚马逊 AWS 全球市场份额占比 30%,微软 Azure 以 21% 的份额紧随其后,谷歌云则凭借在 AI 领域的突破,成功将市场份额提升至 12%。阿里云在全球市场份额为 4%,而腾讯云则是以 2% 的市场份额,排名全球第八。

可想而知,在全球云市场,中国云厂商面临着强大的竞争压力。

不过,相比较来说,中国云厂商在全球市场中的增长速度却非常快,以阿里云为例,其市场规模五年增长了 20 倍以上。Gartner 数据显示,阿里云是亚太第一、中国最大的云服务提供商。华为云海外收入年增超 50%,营收同比增长 18%,腾讯云国际业务连续三年实现两位数增长。

但于中国云厂商而言,想要在全球云市场实现进一步突围,仅靠卖云,却并不现实。基于此,AI 则成为了中国云厂商迈向全球化的 「门票」,也成为中国云在全球云市场竞争的关键转折点。

为什么 AI 对云厂商来说如此重要?

一方面,AI 大模型时代的到来,正在引发新一轮企业应用需求,这也就带动了 AI 云的增长。而 AI 也给全球云厂商带来实实在在的营收增长。

据微软 2025 财年第三季度财报显示,微软 Azure 同比增速 33%,其中 AI 服务对其贡献从上个季度的个位数百分点跃升至 16 个百分点。

这意味着,新增的云需求中,有相当大一部分是由 AI 工作负载直接驱动的。这表明,企业客户并非只是浅尝辄止地 「试用」AI,而是开始将其作为核心业务负载,迁移和部署在云上。

此外,微软 CEO 萨蒂亚·纳德拉在财报电话会上透露了一个关键数据:AI 业务的年化收入运转率 (ARR) 已超过 130 亿美元,同比暴增 175%。

这 130 亿美元并非遥远的承诺,而是正在发生的、实实在在的收入。

谷歌云 2025 年 Q1 的增速为 31%,Gemini API 调用量半年激增 200%,70% 的生成式 AI 独角兽使用其服务,而谷歌云正是凭借 AI 投入,将全球市场份额拉升至 12%。

国内,相关数据显示,阿里云、百度智能云等因 AI 投入实现营收增速反转,重新回归增长。

如阿里巴巴 2025 财年年报显示,在 AI 需求的推动下,阿里云财年收入突破双位数增长,AI 相关产品收入连续七个季度实现三位数同比增长。

可以看到,生成式 AI 带来的浪潮正在席卷全球,越来越多的企业开始将其融入自身业务体系中,而这也就带动了其对云计算的需求。

同样,中国市场也经历着 AI 大模型规模落地应用的浪潮,更为重要的一点在于,越来越多的企业也开始将 AI 技术能力输出海外市场。

目前,中国企业出海,正从数字化+产业出海转向智能化+产业出海。

在 2025 阿里云中企出海峰会·深圳上,阿里云智能集团资深副总裁、公共云事业部总裁刘伟光指出,自 2024 年开始往后十年,相信中国企业带着 AI 能力出海势在必行。

「过去一年来,我拜访了中国几乎所有主机厂,发现从 2025 年开始,中国每一台走向海外的汽车都配备智能化甚至是智驾能力,每一台手机都有 AI 能力,智能穿戴、无人机等也是强有力的 AI 产品形态。」 刘伟光说道,云和 AI 结合不再是底层基础设施,而起到重要支撑作用。

基于此,不难看出,在面对全球云市场强大竞争压力之下,AI 给云厂商带来了第二增长曲线。而现如今 AI 还处于发展早期,未来还有更大的增长空间,这对于中国云厂商而言,无疑是新机会。

「整体趋势来看,全球 78% 企业都会拥抱 AI,如果过去十年是数字化和云计算的转型,未来十年我们看的是云+AI 的挑战和机会。」 阿里巴巴集团副总裁、阿里云国际事业部总裁袁千说道。

从全球化的 AI 浪潮,到中企的智能化出海,中国云厂商的出海也势必要与 AI 相融合。那么,中国云厂商到底要怎么借助 AI 抢夺更多全球云计算市场?

补足 AI 算力差距,云厂商构建全球一张网

全球云计算市场中,微软 Azure、谷歌云、亚马逊 AWS 仍在持续高速增长,于中国云厂商而言,如果不主动去抢占市场,那么这些份额将流向这些海外云厂商。

抢地盘的第一步,当然是要先打牢地基。

当前,中国云厂商面向海外市场,服务的更多还是中企出海客户,而这些客户普遍存在着国内一朵云、国外一朵云的双架构系统,很难实现海内外协同发展。

LiblibAI 是国内第一个 AI 原创图像社区,从去年开始投入海外模型生态建设,并打造多模态内容工具集,面向海外市场,则面临合规、全球访问一致、业务快速迭代、多模型并发调用等问题。

事实上,除了 LiblibAI,包括生数科技、Minimax 等大模型厂商,也都在布局海外市场,这些企业在海外都同样面临着这些问题。

想要解决上述问题,全球一张网是基础,且这张网也必须具备开箱即用的 AI 能力。

从去年至今,包括阿里云、腾讯云、华为云等在内的云厂商,都在加速对海外云基础设施建设的投入,并将 AI 能力深入融合至云基础设施之中。

今年 5 月,吴泳铭表示:「阿里云将加速打造覆盖中国、日韩、东南亚、中东、欧洲和美洲的全球云计算一张网络,今年会新开服 7 个数据中心:包括阿联酋、泰国、马来西亚、菲律宾、韩国、日本和墨西哥。」

据悉,阿里云在全球 29 个地域、87 个可用区的每个数据中心,均预装通义大模型、百炼推理引擎 (支持 GPU 秒级启动)、PAI 训练平台,能够形成 「开箱即用」 的 AI 环境。

今年,腾讯云也将继续加大海外投入,计划在中东投入 1.5 亿美元,在沙特落地首个数据中心,年内开服;同时,腾讯云也宣布了将在日本大阪建设新可用区,这是继东京的两大可用区之后,腾讯云在日本的第三个数据中心。

目前,其基础设施覆盖五大洲 21 个地区、运营 56 个可用区,部署超 3200 个加速节点与 200T 带宽储备,可满足企业全球业务拓展需求。数据显示,过去三年腾讯云国际业务保持双位数增长,已服务超 1 万家海外客户,覆盖 80 余个国家和地区。

同时,腾讯云海外基础设施也进行了 AI 升级,从单纯的 「算力扩张」 转向 「AI 原生架构」,通过云智算的算存网一体化、边缘网络的实时性优化、本地化数据中心的合规支撑,形成了 「训练 - 推理 - 应用」 全链路的海外 AI 基础设施矩阵。

如,在沙特,其双可用区不仅承载大模型推理,还通过边缘云可支撑电竞直播的 AI 弹幕互动;在东南亚,边缘智算节点直接嵌入车企生产线,实现 AI 质检的 「零时差」。

另外,华为云的海外数据中心扩张计划也是以 「全球一张网」 为核心战略,通过本地化部署和生态合作,加速在非洲、东南亚、中东、拉美等新兴市场的布局。

近两年,其不断向中东、北非等地区扩张,先后在沙特利雅得和埃及进行节点开服,且其埃及节点是北非首朵公有云,今年 2 月,华为云在尼日利亚节点开服,这也是西非地区首个本地云。

可以看到,从去年到今年,中国云厂商在海外基础设施扩张中,正不断扩大自己的基本盘,原本中国云厂商的优势区域主要在亚太地区,现如今正不断向中东、北非、西非等新兴地区扩张。

另外,扩张的同时,这些云厂商海外基础设施的升级,不仅提升了海外 AI 落地效率,更以技术创新定义了云厂商在全球化 AI 浪潮中的角色——不仅是算力供应商,更是 AI 场景的共建者。

跟全球云巨头抢地盘,深入本土化 AI 场景

当阿里云在全球 30 个地区运营 89 个可用区、稳居亚太第一时,当华为云 384 超节点的单节点推理性能赶超英伟达时,中国厂商在算力基建上与国际云厂商的差距越来越小,而未来真正的突破点,则藏在 AI 场景的本土化深耕里。

这印证了此前地平线 CEO 余凯的一句话,即 「要在没有竞争的地方竞争」。

近年来,新兴地区如中东、拉美等地,都有着强烈的数字化转型需求,如沙特阿拉伯确立的 2030 愿景计划,将 「数字化」 和 「新能源」 置于核心地位。

同时,有相关数据显示,未来五年,拉美地区的云计算使用率将增长 25%,分析师预测 2025 年拉美云市场将达 220 亿美元。

另一方面,在当前 AI 大模型发展浪潮下,不管是东南亚,还是这些新兴地区,都存在着 AI 应用落地需求,更为重要的一点在于,这些地区在 AI 大模型技术发展上尚未处于领先地位,其更需要借助先进的大模型来实现在 AI 技术上的应用落地与赶超。

「印尼是全球第三大 AI 市场,在整个 AI 的部署上节奏非常快。」GoTo 集团 CTO William Xiong 说道,「而开源的模型对于 GoTo 集团来说,我们认为是非常有帮助和非常有益处的。」

可以明显看到,这些尚未被开发的 「无人区」,潜藏着无数的机会。那么,中国云厂商想要在这些 「无人区」 中扎根,不再是只把产品卖出去,而是要把自己的能力融进去,尤其是 AI。

从大模型技术来看,中国开源模型始终保持在全球市场前列。

7 月 31 日,据国际开源社区 Hugging-Face 最新趋势热榜显示,前十名模型中,有 9 个是国产大模型,其中排名第一的是智谱最新发布的新一代旗舰大模型 GLM-4.5,排名第二的是阿里旗下通义千问模型 Qwen3,而腾讯混元最新发布的 3D 模型则排行第三。

相比封闭的大模型,开源模型的技术特性是,任何人都能下载、部署和使用,也因此,中国的开源大模型就像种子,能在全球不断被散播、生根、发芽,被开发者二次训练或部署使用。

而由于使用中国大模型,一些企业出海时,也会优先选择跑在中国云厂商的全栈 AI 基础设施上。

对此,William Xiong 也认为,从成本和性能综合考虑,中国的开源模型非常有优势,比较适合发展中国家市场的需求。

目前,除阿里外,包括腾讯、华为、百度等在内的中国互联网大厂,都已经对旗下大模型产品进行了开源,这无疑也将带动其旗下云计算在海外市场的业务增长。

尽管中国云厂商开源大模型技术处于领先地位,但想要落地效果好,还要结合具体本土化场景。

当然,中国云厂商本土化深耕,从来不是简单翻译或适配,而是让 AI 能力贴着当地市场生长。

语言是第一道关,阿里云通义千问系列开源模型支持 119 种语言,覆盖东南亚、中东等小语种市场,在印尼电商平台上,商户用它生成印尼语商品描述,效率提升 60%,这意味着连小商家都能负担起 AI 工具的使用成本。

「比亚迪遍布全球的员工和上下游渠道商,则使用腾讯会议进行全球协同,连接六大洲、30 多个工业区,每个月要在腾讯会议上开一万多场跨国会议,腾讯会议的 17 种语言翻译能力,大幅提升了跨国、不同语言之间的沟通效率。」 李强说道。

另外,腾讯云还将混元大模型嵌入企业微信、腾讯会议等产品,形成 「大模型全家桶」,海外跨境电商用它搭建 AI 客服系统,响应速度提升 40%,相当于直接复制中国市场验证过的成熟方案。

此前小鹏汽车副总经理、全球基础设施负责人谭蔚华也表示,现在小鹏不只有汽车产品,公司的业务还包括飞行汽车和 AI 机器人,这三个业务都非常依赖 AI 基建以及本地化的算力。

为了解决这些问题,小鹏和阿里云一起建设了国内和海外的技术框架,谭蔚华介绍:「二者技术架构是一体的,这样可以快速把国内的研发团队复制到全球。」

事实上,中国云厂商还把目光投向了更细微的战场,腾讯云为阿布扎比文旅局用数智人技术打造数字虚拟形象 「哈利法」(Khalifa);阿里云为米哈游 《原神》 海外服优化推荐引擎等等。

这些看似碎片化的本土场景,恰恰构成了中国云厂商的独特优势 —— 不是与全球巨头正面交锋,而是在他们尚未深耕的场景里,用本土化 AI 方案建立壁垒。

「未来 3~5 年,甚至更长周期,肯定是面向 AI,基于 AI 战略和海外数据中心的能力扩展,我们要思考在海外怎么构建更有竞争力的产品、技术、服务的能力。」 袁千说道,「我们会持续加大在基础设施、AI 能力、本地服务体系这三方面的投入,目标是建设一个具备全球技术竞争力的云计算网络。」

当然,深入本土化 AI 场景背后,是中国云厂商从 「卖云」 到与本土化企业共建生态的战略转变。

如阿里云在新加坡落地首个 AI 全球能力中心,计划吸引超过 1,000 家企业与初创公司参与联合开发新一代 AI 解决方案;腾讯云则在沙特 「2030 愿景」 计划下,与 YZ-Intelligence、MiniGame 等企业达成了战略合作;华为云则在东南亚启动 「开发者星火计划」,培训超 5000 名本地 AI 开发者,联合高校开设 AI 课程。

无疑,中国云厂商的大模型生态,本质是 「技术溢出 + 生态复制」 的全球化实验。但最终,能否在合规、成本、场景中找到平衡点,决定了中国云能否从 「跟随者」 变为 「规则制定者」。