文 | 新能源产业家

不建工厂、不产电芯,自称靠着给储能设备装上“ 最强大脑”,就能硬生生从红海市场里切走年入 10 亿的蛋糕。

Related articles

这就是即将港股上市的果下科技—— 成立仅 6 年,这家中国储能赛道新锐即将叩响港交所大门。

该公司已于 2025 年 4 月 28 日正式向港交所递交招股书,拟主板挂牌上市,由光大证券国际担任独家保荐人。

宣布向港交所递交上市申请书之前,果下科技刚刚获得深圳宁乾 3000 万元投资,其最新估值已达 60 亿元。

这家以“AI 驱动能源革新” 为标签的无锡企业,在 2022—2024 年间营业收入分别为 1.42 亿元、3.14 亿元和 10.26 亿元人民币。以 168.9% 的营收年复合增速狂飙突进。

却在行业产能过剩与价格战的双重挤压下,陷入毛利率从 25.1% 骤降至 15.1% 的盈利困局。

从早期靠欧洲户储补贴红利快速起量,到如今大储业务占比超 76%、国内市场收入近八成,其业务重心的迁移轨迹恰是行业周期更迭的缩影。

而招股书中反复强调的“AI 调度平台”“ 定制化芯片” 等技术标签,则暴露出果下科技 AI+储能的决心。

自产少,靠进货

在宁德时代、阳光电源等巨头用百亿资金砸向电芯和逆变器工厂时,果下科技选择了一条截然不同的道路—— 不建工厂、不造电芯,甚至连核心部件都依赖外部采购。

这种“ 三无”(无工厂、无电芯、无重资产) 模式,让它在储能行业成了实打实的“ 异类”。

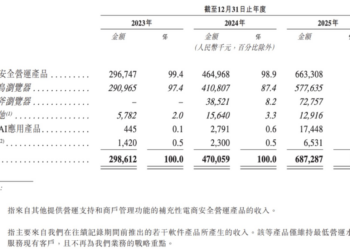

在果下科技三大业务矩阵中,2024 年智能储能系统解决方案贡献了 97.8% 的收入,是其最核心的增长主力军以及业绩支柱。

果下科技更像是系统集成商,以轻资产为主,核心资产聚焦研发与平台,非重资产制造。

公司将资源重点投入 AI 算法、云端管理平台 (如 SafeESS、HanchuiESS) 及物联网技术的开发,而非大规模投资电芯等硬件生产。

事实上,果下科技也并非完全没有工厂。其江苏无锡的智能制造基地,专注于储能系统的集成与测试,包括液冷柜、逆变升压一体机等核心组件的生产。

但 2022 年产能仅为 72.8MWh,2024 年增至 2363.9MWh,且该工厂注押用于系统集成和定制化生产,非全产业链覆盖。

核心组件如电芯依赖外部供应,2022-2024 年电芯采购成本占总成本 68%。核心供应商包括中创新航、广东锂华等,前五大供应商采购占比 46%。

在无锡工厂之前,果下科技成立初期,其户用储能产品主要依赖外部代工厂合作生产。通过代工模式快速完成产品制造,满足欧洲市场需求。

也就是说,果下科技早期的产品主要是,通过外购标准化储能硬件 (如电池模组、逆变器等),结合自研的 AI 能源管理系统进行二次开发和集成,形成定制化解决方案。

这种模式可以让果下科技快速响应欧洲户储市场的爆发需求,无需自建产线即可灵活调整产品规格。

包括果下科技与国内储能设备商建立了合作关系,利用其产能和物流网络完成产品交付,在海外需求市场激增时,通过合作方快速扩大供应。

这里也有一个隐患,随着业务规模扩大,代工模式将会逐渐暴露短板。比如成本极其不稳定,代工生产导致毛利率受制于供应链议价能力,比如电芯的价格波动。

户储退潮,转战大储

轻资产模式让果下科技在欧洲户储退潮时闪电转型—— 从躺赚红利到血拼大储,只用了 9 个月。

果下科技的高速增长,始于 2020—2022 年欧洲户储市场的补贴红利。

当时欧洲为了摆脱对俄罗斯天然气的依赖,疯狂补贴家庭储能,推动中国储能企业集体“ 出海淘金”。

那时候,中国企业只要把电池塞进集装箱运到鹿特丹港,就能躺着数钱。

果下科技也赶上了这波快钱潮,靠着模块化储能柜冲到全球出货量前十。

招股书显示,2022 年果下科技欧洲市场收入占比高达 72.1%,户储业务贡献超七成营收。

但好日子戛然而止—— 欧洲政府突然发现补贴发不动了,再加上碳酸锂价格崩盘 (从 60 万元/吨跌到 8 万元/吨),储能系统价格跳水从 1.6 元/Wh 砸到 0.8 元/Wh。

行业老炮们还没反应过来,果下科技已经嗅到危险:当欧洲人开始砍补贴,靠政策吃饭的生意要完蛋了。

眼看欧洲生意凉透,果下科技掉头杀回国内。正赶上国家强制要求风电场、光伏站必须配储能,新战场叫“ 大储”。

虽这条赛道早已挤满玩家,前 30 家供应商垄断 90% 市场份额,但果下科技仍卷出了一条路。

2024 年,其大储业务收入飙升至 7.85 亿元,占比从 12.2% 跃升至 76.6%,国内市场收入占比同步攀升至 79.9%。

但是卷的代价就是,毛利率从 2022 年的 24.5% 降至 2024 年的 15.1%。

在海外市场,欧洲市场的收缩迫使果下科技将战略重心转向非洲市场。

欧洲户储市场净利率已跌破 1%,迫使果下科技欧洲收入占比从 2022 年的 72.1% 暴跌至 2024 年的 10.2%。

而非洲市场成为果下科技新的海外增长极。2024 年,其非洲业务收入 1.02 亿元,占总营收 9.9%。

这种战略转向既是无奈之举,也是必然选择—— 当欧洲红海市场的技术溢价消失时,非洲的增量空间至少提供了突围的可能性。

轻资产的 B 面

当果下科技用 9 个月完成从欧洲户储到国内大储的惊险跳跃时,真正让其区别于储能厂商,并非无锡工厂里组装的电芯柜,而是赛道的不同。

招股书提及核心定位是,通过 AI 技术驱动储能系统智能化,我们发现果下科技宣称“AI+储能” 的技术路径走出了一条差异化道路。

果下科技自称核心资产来自软件平台和技术服务。

通过自研的 Safe ESS 安全管理系统和 Hanchu iESS 调度平台,将 AI 算法嵌入储能设备的全生命周期管理。

看到这里,可能大家会疑惑果下科技究竟卖的是什么?这个服务怎么能拿下客户?

从交付形式来看,传统储能企业主要靠硬件设备销售,果下科技则是“ 硬件+软件服务捆绑”,其盈利模式是系统效率分成+增值服务。

果下科技要做的事情就是,把采购或自生产的产品,进一步集成组装上所谓的“ 系统平台”,再打包销售给客户。

其技术主要功能是让储能系统学会“ 省钱”。比如通过 AI 系统,实时监控电价波动,结合天气预报、工厂用电习惯等数据,自动选择最佳充放电时机。

例如在一个项目中,AI 系统能够发现工厂周末设备检修规律,在周五夜间多存 20% 电量,就能周一早高峰多赚钱。

但实际上在行业里,AI+储能“ 省电费” 其实并不少见。

比如远景储能 EN 8 Pro 智能体系统,通过内置 AI 气象大模型和负荷预测算法,实现电价峰谷预测准确率达 80%~90%;

在南通沃太园区部署的 7.5MWh 储能系统,结合光伏发电和 AI 调度,每年减少电费开支 5%,同时通过按需量计费模式降低需求侧成本。

这条路线的短板也清晰可见,作为轻资产模式,必然要让自己的平台和系统水平维持市场前列,这就需要高昂的研发投入。

可 2024 年,果下科技研发支出仅占营收的 3.1%,远低于比亚迪、宁德等头部企业,比大部分二线厂商的研发率还要低。

若技术迭代速度跟不上巨头碾压,重金投入的智能生态可能沦为沉没成本。

上市募资的投入占比,也折射出了果下科技深知自己的核心所在。其招股书表明,50% 募资将押注 AI 研发与核心技术突破。

果下科技之外,一批“AI 原生” 储能企业正改写竞争格局。

-

融和元储基于 DeepSeek 大模型的“ 融和· 白泽” 系统,实现日电芯监控超 2000 万颗,运维成本降低 30%;

-

领储宇能开发的源网荷储一体化平台,15 秒调用 200MW 调节能力,现货套利空间从 0.25 元/kWh 提升至 0.38 元/kWh;

-

科华数能通过 AI 算法聚合分布式储能资源,在长三角虚拟电厂试点中实现毫秒级响应与 20% 收益提升。

果下科技仍需保持高度危机感,轻资产模式在行业爆发期能快速起量,但长期看,若缺乏对电芯等核心硬件的掌控力,企业可能沦为低附加值的系统集成商,若软件技术迭代不能快人一步,则面临议价权丧失、生态壁垒薄弱的双重困境。

毕竟储能眼下的竞争,已经从唯快不破的抢市场,变成了全链条挤利润的拼内功。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App